27 марта, 13:03

Рынки реагируют на снижение опасений по тарифам и макроэкономические данные

Era Global

Облегчение в тарифах – Ключевые события Новость дня: WSJ сообщает, что администрация Трампа согласилась отложить введение отраслевых тарифов на автомобили и чипы , и теперь 2 апреля в эффект вступят только "взаимные пошлины" против 12 стран. Рынок позитивно реагирует. Tesla #TSLA +4%: физические лица уже 13 дней подряд выступают нетто-покупателями акций, влив $8B – данные JPMorgan. Спекулятивный интерес будет сохраняться до тех пор, пока остаются надежды на отскок, писали об этом тут. Boeing #BA +2%: компания выиграла грант на производство стелс-истребителя нового поколения F-47 на "сотни миллионов долларов". Это позитив для Boeing и негатив для Lockheed Martin, но производственные проблемы и убыточность остаются в центре внимания. US5Y +1.3%: средний конец кривой продолжает негативно реагировать на нормализацию тарифных ограничений. Super Micro Computer #SMCI -3%: Goldman Sachs понизили рейтинг с "нейтрального" до "продавать", целевая цена $32 -24% от текущих . Считаем, что история остаётся проблемной из-за потери доверия со стороны институционалов после сообщений о вероятных искажениях в отчётности.

Era Global

Tesla под ударом в ЕС и Китае - Ключевые события Новость дня: продажи новых домов выросли на 0,5% м/м – стабильно и выше ожиданий. Индексы немного подрастают KB Home #KBH -7%: заказы на новые дома снизились на 17% г/г, средняя цена незначительно упала до $480K. Сохраняем негативный взгляд на отрасль минимум до начала снижения ставок из-за охлаждения рынка ипотеки и растущих затрат. Mobileye #MBLY +6%: Volkswagen заключил партнёрство с производителем чипов для автономного вождения в будущих моделях MQB. Оцениваем новость как позитивную – ранее неуверенность по поводу действий Volkswagen давила на котировки. Сохраняем осторожно-позитивный взгляд на пайплайн компании, учитывая выход на 4 уровень автономности в 2026–2027. McCormick & Company #MKC -4%: операционная прибыль снизилась на 4% г/г при стабильных продажах, менеджмент оправдывается "динамичной средой". Имеем негативный взгляд на весь сектор Consumer Staples из-за замедляющихся продаж и всё ещё завышенных оценок P/E 26x для MKC . Tesla #TSLA -1%: новые регистрации Tesla в феврале в Еврозоне упали на 44%, продажи в Китае в январе–феврале – на 28% г/г. Ранее писали про риск падения выручки в ЕС – вероятно, он продолжит реализовываться.

ФРС решает всё

Brent Donnelly: Можно предположить, что 2 апреля представится крупная торговая возможность, но скорее всего, это не так. Вот в чем проблема с попытками заранее спланировать стратегию: когда происходит значительное изменение политики, такое как объявление о тарифах, объявление QE, снижение налогов и т.д., реакция рынка происходит в два этапа: 1. Эффект от объявления. 2. Реальное экономическое воздействие. Идеально эффективный рынок сжимает всю реакцию в эффект от объявления, реагируя резким и мгновенным движением, которое фактически "переносит" всю будущую экономическую реакцию на короткий промежуток времени. Например, когда рынки лучше стали понимать механизм QE, эффект от объявления был значительным, тогда как непосредственное влияние покупок облигаций ФРС на потоки и запасы капитала оказалось крайне ограниченным. Другими словами, я думаю, что эффект от объявления будет близок к нулю, т.к. влияние такой сложной и предварительно объявленной политики на рыночные цены практически невозможно отыграть. Тем не менее снятие неопределенности является бычьим сигналом для рискованных активов и медвежьим для волатильности. Рост акций к началу мая, соответствует стандартному бычьему тренду сезонности апреля. Затем можно воспользоваться стратегией Sell in May and Go Away, как раз когда экономические данные ухудшатся из-за резкого замедления экономической активности в Канаде и значительного спада на глобальном уровне: экспортный бизнес застопорится, начнутся сокращения расходов правительства США, а доверие упадет. x.com

FREEDOM FINANCE OFFICIAL

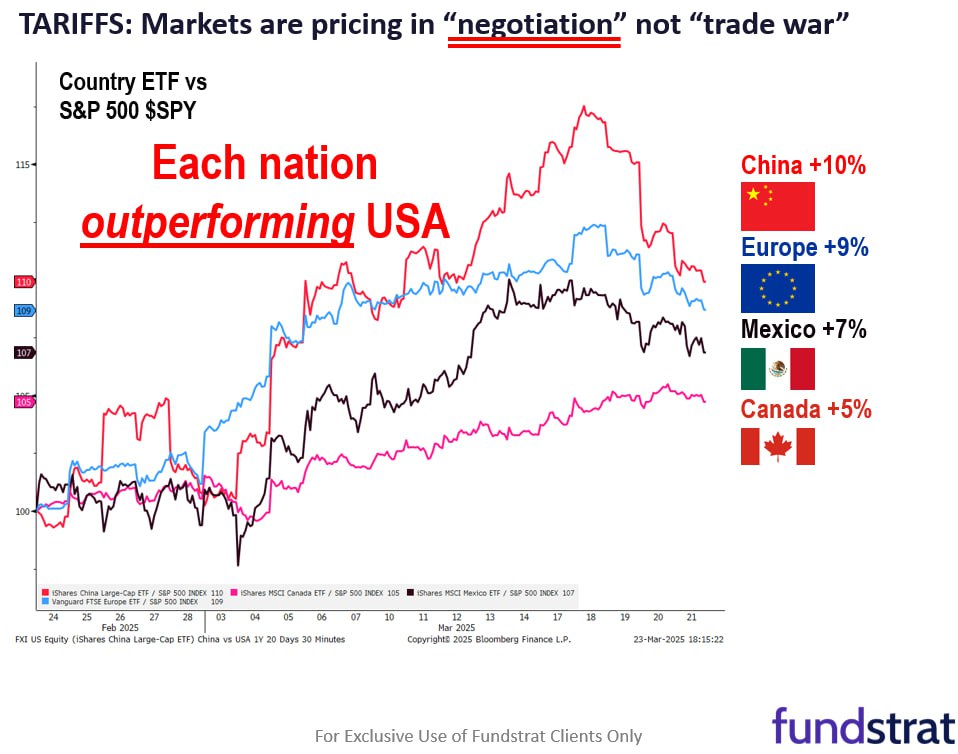

Инвесторы остаются в режиме ожидания Рынок ждет решений по ввозным пошлинам, вступающим в силу 2 апреля. Обсуждение двухэтапного подхода в Белом доме лишь усилило скептицизм, оставляя открытым вопрос: тарифы станут инструментом переговоров или способом пополнения бюджета? Ожидается, что ограничения могут по факту оказаться менее масштабными, чем ожидалось, и распространиться лишь на государства с хроническим торговым дефицитом с США. Импортеры американских товаров без пошлин могут избежать санкций. Смягчение риторики Белого дома привело к снижению «индекса страха» VIX с 21 до 17 пунктов — минимума месячной давности. Сегодня в центре внимания предварительные данные по заказам на товары длительного пользования за февраль. Прогнозируется снижение на 1%. Без учета транспортного сектора ожидается рост на 0,2% после нулевой динамики месяцем ранее.

Fundstrat Global Advisors

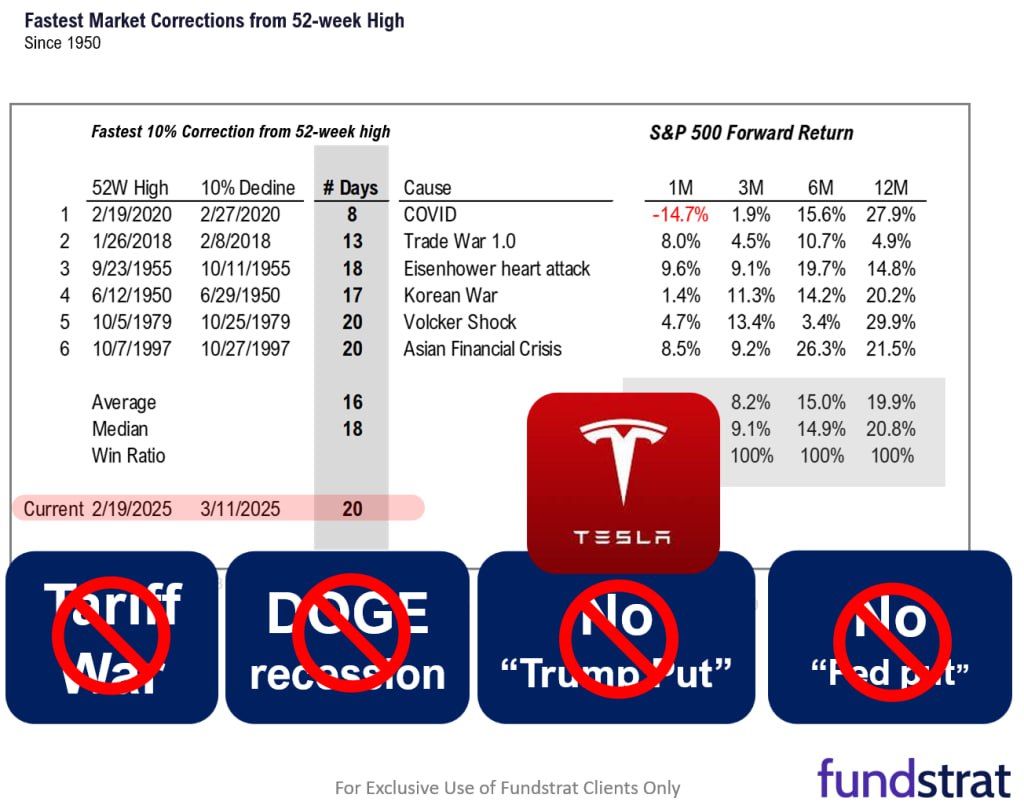

Ралли продолжается Рынки начали неделю с роста: индекс S&P 500 увеличился на 2%, восстановив ключевые уровни, включая 200-дневную скользящую среднюю. Закрытие выше 5 703 указывает на начало восстановления к историческим максимумам. Оптимизм поддерживается ослаблением опасений по поводу торговой войны и комментариями Трампа о возможных освобождениях от тарифов. Акции $TSLA выросли на 13,53%, что может способствовать V-образному восстановлению на рынке. Внимание на этой неделе сосредоточено на экономических данных, включая инфляцию, с ключевыми релизами в пятницу. Технические условия улучшаются, волатильность снижается, что создает пространство для дальнейшего роста акций. Мы считаем, что все предпосылки для продолжения ралли созрели. Купить подписку или исследования отдельно можно у нашего бота: или 7 дней демо доступа

Fundstrat Global Advisors

Тарифная война Рынки готовятся к потенциальному ралли на этой неделе, так как опасения по поводу торговой войны ослабевают. Новости о том, что крайний срок введения тарифов 2 апреля приведет к более целенаправленным мерам, улучшают рыночные настроения. Администрация Трампа, похоже, стремится к двусторонним сделкам для исправления торгового дисбаланса с конкретными партнерами, что уже отражается на глобальных рынках. Ключевые комментарии политиков подчеркивают, что тарифы будут направлены на страны с высоким дефицитом, такими как Китай и Германия. Внимание переключается на макроэкономические данные, включая Обзор потребительского доверия и данные по инфляции, которые могут повлиять на рынок. ФРС продолжает поддерживать рынки, несмотря на растущие опасения по поводу замедления экономического роста. Технические сигналы указывают на возможность роста акций, и закрытие выше 5 703 по S&P 500 может подтвердить бычий тренд. Сигналы волатильности остаются высокими, но их нормализация может способствовать восстановлению рынка. На этой неделе ожидаются важные макроэкономические события и выступления представителей ФРС, которые могут повлиять на рыночные настроения. Купить подписку или исследования отдельно можно у нашего бота: или 7 дней демо доступа

Metaneftis l Crypto & NFT

«Похоже ли это на рецессию? Не особо.» Несмотря на волну страха в начале года, данные по экономике США выглядят не так уж плохо: – Оценки роста ВВП снижались в феврале, но уже три недели подряд стабилизируются. – Индекс экономических сюрпризов Citi CESI тоже падал в январе-феврале, но сейчас вышел на плато. Напомню, падение CESI означает, что данные выходят хуже ожиданий, рост — что лучше. Если искать аналогии, текущая ситуация по ценовой динамике и макро-фону напоминает либо лето 2024, либо конец 2018 года. – Сейчас: страх рецессии + неопределённость по тарифам = ~10% коррекции – Лето 2024: тот же страх + обвал на кэрри-трейде по иене = ~10% коррекции – Конец 2018: рецессионный страх + торговые войны Трампа = 10% просадка, консолидация, затем ещё -15% Что с биткоином? – Летом 2024: -30% – Конец 2018: -54% – Сейчас: уже -30% И куда дальше? Ключевая дата — 2 апреля, «день тарифного освобождения». Лично я считаю, что тарифы не окажутся такими агрессивными, как боится рынок. Последние сигналы тоже указывают на это — и, возможно, именно поэтому риск-активы отскочили за последние сутки. Почему текущая фаза больше похожа на лето 2024, чем на конец 2018: 1. Финансовые условия смягчаются 2. Доллар слабеет в 2018 он укреплялся 3. Бизнес-цикл пока не уходит в спад 4. Сезонность: февраль слабый, разворот обычно в середине марта 5. Кредитные рынки спокойны, спреды узкие и далеки от августовских пиков Если честно, вся эта тарифная волокита уже порядком надоела — будем надеяться, что 2 апреля внесёт ясность. #тарифы #рецессия

КРИСТАЛЛ РОСТА

В США резко выросли опасения рецессии, — CNBC Тень рецессии в США становится всё более длинной и мрачной, как для потребителей, так и для финансовых директоров. За пределами Америка также понимают, что проблемы в экономике США ударят по всем, — констатирует американский CNBC Индекс потребительской уверенности в США упал на 7,2 пункта, сократившись четвёртый раз подряд — до 92,9. Показатель ожиданий на будущее упал на 9,6 пункта — до 65,2, что является самым низким показателем за 12 лет и значительно ниже уровня 80, который считается сигналом к началу рецессии Около 60% финансовых директоров ожидают рецессию в США во второй половине года. Отдельный опрос Deutsche Bank показал, что вероятность падения темпов роста в течение следующих 12 месяцев составляет около 43% «КРИСТАЛЛ РОСТА» ранее информировал о том, что по мнению Bloomberg торговая война Трампа — худшая инициатива Белого дома за всю историю

investing

США ожидает рецессия до конца 2025 года: данные опроса CNBC Большинство финансовых директоров, участвовавших в опросе CNBC, считают, что рецессия в Америке начнётся во второй половине 2025 года. Они скептически оценивают экономическую ситуацию и выражают сомнения относительно фондового рынка.

Era Global

Продолжаем переваривать тарифы - Ключевые события Новость дня: Трамп подписал введение 25% тарифа для автопроизводителей с 2 апреля. Ограничения будут вводиться "постепенно". Индексы падают на ~0.5%. General Motors #GM -7%: рынок негативно реагирует на новости о тарифах для отрасли. Расцениваем это как серьёзный риск для и без того страдающей операционной прибыли автопроизводителей. Процесс переноса производства, если он начнётся, будет долгим и болезненным. Пока рано говорить о достижении дна в индустрии в ближайшее время. Gamestop #GME -8%: не прошло и дня после взлёта, как компания уже начала размывать долю. Gamestop выпустит $1,3B конвертируемых облигаций с погашением в 2030 году. О подобных рисках и новостях о покупке биткоина писали вчера. Concentrix #CNXC +22%: представили сильные результаты за Q1 25. Ожидают роста FCF на 33% до $625M–$650M за счёт "расширения ИИ", что значительно выше консенсуса. Долго ждали реализации истории, и на незначительном позитиве рынок вынес её на +20% – ранее бумагу активно продавали из-за угрозы слома бизнес-модели ИИ. Потенциал роста остаётся с fwd P/E 4x. Nebius #NBIS -4%: ИИ-акции просели после сообщений TD Cowen об отказе Microsoft от части планов по строительству ЦОДов. Однако это лишь следствие недооценки Microsoft собственных мощностей OpenAI, о чём и говорят аналитики TD Cowen. Не видим в этом признаков замедления отрасли.

Похожие новости

+2

+2

+1

+1

+37

+37

+1

+1

+4

+4

Акции Русагро растут на Мосбирже, индекс PMI снижается, а рубль укрепляется

Экономика

1 день назад +2Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

16 часов назад +1В России зафиксирована недельная дефляция впервые с августа 2025 года

Экономика

22 часа назад +37Кризис на российском рынке стали: рентабельность компаний достигает рекордных минимумов

Экономика

1 день назад +1920 миллионов ставок на падение нефти открыты перед сообщением о возможном соглашении США и Ирана

Экономика

12 часов назад Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4