Ещё по теме

SpaceForcez 🍌 Трейдинг РФ

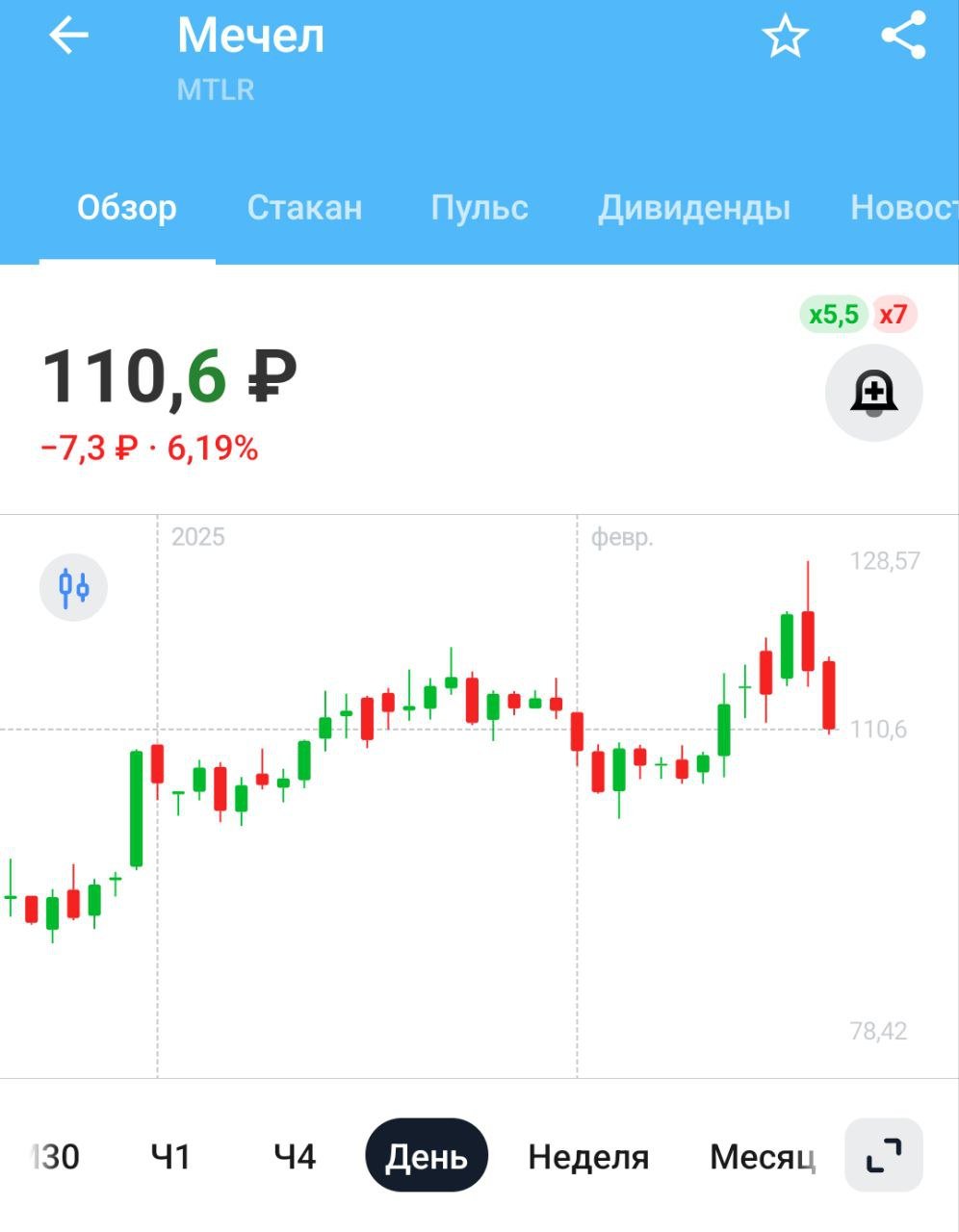

Новость: $MTLR $MTLRP — Аналитики ждут падения EBITDA Мечела во II полугодии более чем на 45% г/г

АКЦИОНЕР

#MTLR Акции Мечела снижаются. В четверг компания отчитается за II кполугодие 2024 г. В годовом выражении EBITDA, вероятно, упала на 48%, а чистый долг вырос на 9%. После сильного ралли с конца декабря акции Мечела, по нашему мнению, выглядят перекупленными. На более длинном горизонте, от 6 месяцев, по мере снижения процентных ставок и восстановления котировок на уголь с текущих многолетних минимумов в бумагах может произойти фундаментальная переоценка вверх. Закрытый Инвест Клуб “Акционер PRIVATE”

Рубиндей - ежедневные инвестиции

Мечел опубликует отчетность по МСФО за 2024 20 февраля Аналитики ждут слабую отчетность Мечела на фоне снижения цен на уголь и значительного роста процентных расходов — Интерфакс Тут я с аналитиками соглашусь, хорошей отчетности ждать не стоит

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Аналитики ждут слабую отчетность Мечела за 2п 2024г на фоне снижения цен на уголь и значительного роста процентных расходов — Интерфакс Читать далее #MTLR

Лаборатория Z

Аналитики ждут слабую отчетность "Мечела" за II полугодие 2024 года на фоне снижения цен на уголь и значительного роста процентных расходов.По прогнозу инвестиционного банка "Синара", выручка компании во второй половине прошлого года снизилась на 11% г/г, до 188 млрд рублей, а EBITDA упала на 23% к I полугодию и на 46% г/г - до 25 млрд рублей.

Нержавейка

"Мечел" рекомендуют продавать. Аналитики ждут не дождутся отчетность "Мечела" за II полугодие 2024 года, чтобы убедиться в своей правоте. Ожидания - Выручка компании упадет на 11-13% г/г, до 183-188 млрд рублей; - EBITDA рухнет на 46% г/г, до 25 млрд рублей. Рентабельность по EBITDA сократится до 13% против 22% годом ранее. - Свободный денежный поток окажется отрицательным из-за увеличения процентных платежей -10 млрд рублей . - Чистый долг "Мечела" по итогам года может вырасти до 267 млрд рублей, прибавив 7%. С начала года акции "Мечела" подорожали на 16% на фоне новостей о начале мирных переговоров и достижения якобы пикового "ключа" практически весь долг "Мечела" привязан к плавающей ставке . Но о хороших результатах в I кв. 2025 года говорить рано. Аналитики считают, что слабые результаты компании еще не отражены в текущих котировках, и негативно оценивают перспективы бумаг. Не является индивидуальной инвестиционной рекомендацией.

Coala

Аналитики не ждут ничего хорошего и в отчетах "Распадской". Сегодня компания опубликует отчетность за II полугодие по МСФО. Ожидания у рынка строго негативные: • Выручка и прибыль может снизиться на 23%-27% до $767-$719 млн. • EBITDA может обрушиться вдвое до $112 млн, а рентабельность по EBITDA опуститься до 13%-16%. • Ожидается, что свободный денежный поток уйдет в минус $80 млн. • По итогам года EBITDA может упасть на 54% до $316 млн, выручка - на 20% до $1,76 млрд. Не является индивидуальной инвестиционной рекомендацией.

Похожие новости

+5

+5

+8

+8

+3

+3

+5

+5

+2

+2

Выход Армении из ЕАЭС может привести к экономическим потерям

Экономика

1 день назад +5Эксперты рекомендуют россиянам отказаться от доллара в пользу рубля на фоне привлекательного курса

Экономика

11 часов назад Губернатор Тульской области Дмитрий Миляев представил инициативы по поддержке семей и развитию региона на съезде Союза машиностроителей

Общество

4 часа назад +8США рассматривают возможность смягчения санкций на российскую нефть

Экономика

4 часа назад +3Госдума предупреждает о возможном росте коммунальных платежей на 20-30% этой осенью

Экономика

1 день назад +5Начало строительства нового кафе и апарт-отеля в Калининградской области

Общество

1 день назад +2