14 февраля, 13:18

Микрозаймы становятся лидерами кредитования в Узбекистане

Бизнес аналитика

Россияне с высшим образованием стали чаще брать микрозаймы. Их доля заявок выросла почти на 7% за восемь месяцев, до 58,3% — исследование сервиса Moneyman. Средняя сумма тоже увеличилась более чем на 19%, до 16,96 тысячи рублей.

Sputnik Таджикистан

Банки Таджикистана выдали населению кредиты на 24,6 млрд сомони в прошлом году, заявил глава Нацбанка Фирдавс Толибзода.

Акулы бизнеса 🦈

Зумеры стали чаще брать кредиты Молодые люди до 24 лет стали на 7 % чаще обращаться за заемными средствами. Средняя запрашиваемая сумма кредита составила 467 тысяч рублей. Смело…

Инвест ревью | Финансы

Мужчины начали брать микрозаймы к 14 февраля. Средний размер их составляет 5-15 тысяч рублей.

Sputnik Таджикистан

В Таджикистане общая сумма выданных микрокредитов превысила 17,8 млрд сомони в прошлом году, что на треть больше, чем в 2023-м, сообщил председатель Национального банка Таджикистана Фирдавс Толибзода.

Sputnik Узбекистан

Узбекистанцы в 2024 году взяли почти на 60% больше микрозаймов и микрокредитов, чем в прошлом году Общее количество выданных средств превысило 45,8 трлн сумов, следует из отчета ЦБ РУз. При этом автокредитование сократилось более чем в 2 раза - до чуть более 17 трлн сумов.

Sputnik Таджикистан

Курс сомони по отношению к доллару укрепился на 0,2% в прошлом году, заявил глава Нацбанка Таджикистана Фирдавс Толибзода.

Пик Скартариса

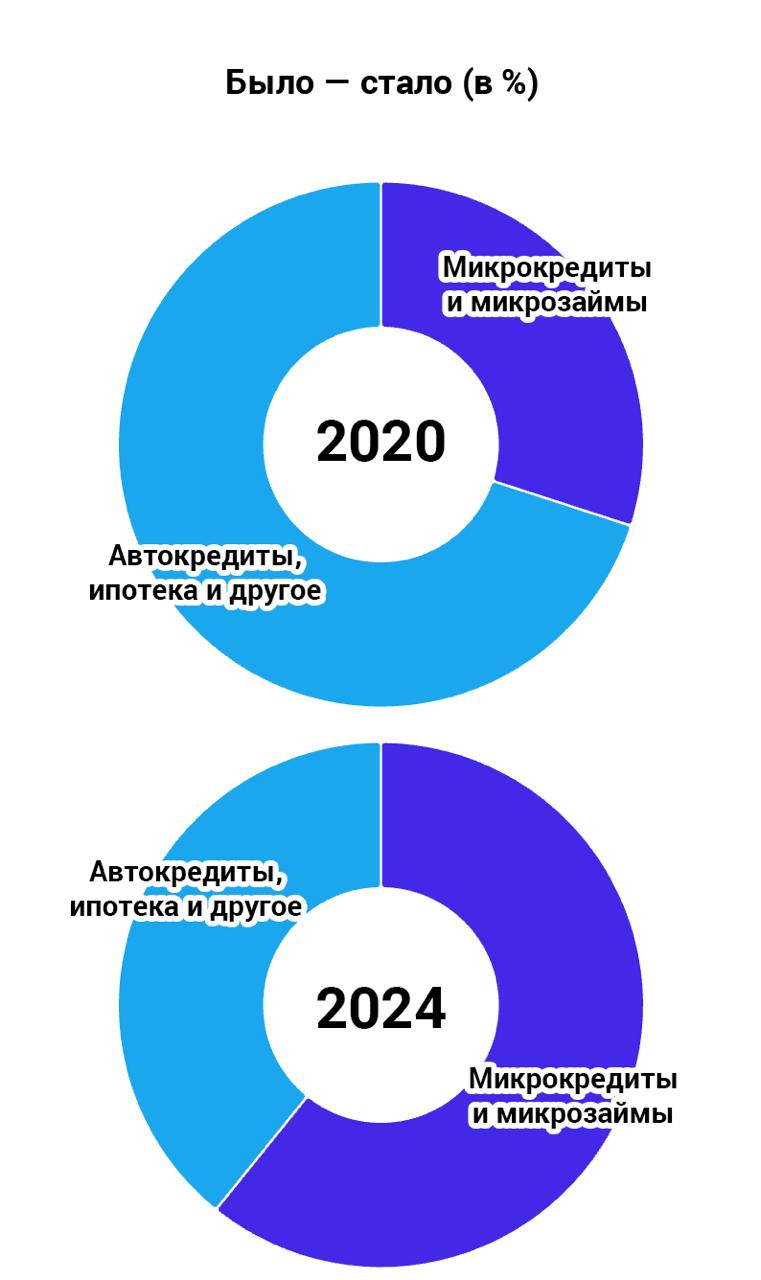

Впервые микрозаймы стали самыми популярными кредитами в Узбекистане Что ж, прошлогодний пост подтвердился — микрозаймы обогнали не только автокредиты, но и ипотеку. Более того — впервые микрокредитование заняло по итогам года свыше 50%. Да, в 2024 году узбекистанцы именно население взяли кредиты на 104 трлн сумов. Из них 60,8% — микрозаймы и микрокредиты. Для сравнения, в 2020 году эта цифра была 33% — почти в два раза меньше. Как так получилось Про это уже говорилось вот здесь, но сейчас мы выяснили еще одну причину. Раньше люди, когда им срочно нужны были 5-50 млн сумов, в основном обращались к друзьям, знакомым и «серым кредиторам» на базарах. Теперь же многие из них вместо этого обращаются в банки. Так проще, удобнее, быстрее. Так что, да, узбекистанцы начали больше брать микрозаймы, но какая-то их часть и раньше была, просто сейчас легализовалась. Тонкая грань Столь быстрый рост, само собой, не может быть без последствий. И они уже есть — увеличение доли микрозаймов приводит к росту кредитного риска, а отсутствие требований по залогу может привести к кредитным потерям банков. Вероятно, будут какие-то перемены, например, ограничение по LTI loan to income — «долг к доходу». И это нормально, главное не повторять ошибки прошлых лет и не навредить рынку. А он нужен, потому что микрозаймы позволяют людям, которым сложно подтвердить свой доход или у которых нет кредитной истории, тоже получать финансирование кредиты-то им не дают . В Узбекистане таких очень много и нельзя, чтобы они снова оказались «за бортом». Кроме того, микрофинансирование хорошо вписывается в бизнес-модели, например, рассрочку. Так что, надо регулировать пресекать зависимости, не давать процентам взлетать до 1000% , но очень осторожно. Через год посмотрим, получилось или нет. Stay tuned. P.s. Те банки, которые вовремя среагировали на рост микрозаймов, сейчас снимают сливки,а другие, тяжело дыша, пытаются их догнать. Вот почему важно и нужно отслеживать тенденции. И не только банкам. #рынок #экономика #финансы

Похожие новости

+27

+27

+2

+2

+4

+4

+4

+4

Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

1 день назад +27Узбекистанцам разрешили покупать валюту до 500 долларов без паспорта

Экономика

5 часов назад +2Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

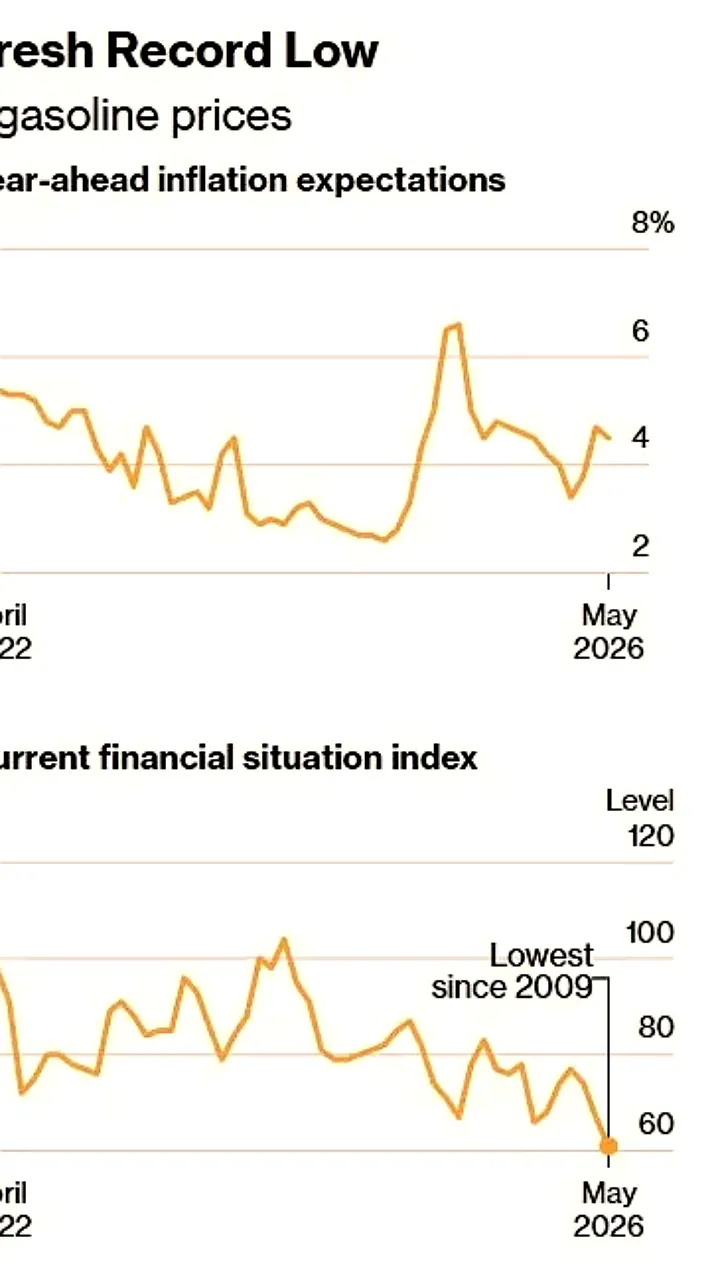

1 день назад +4Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

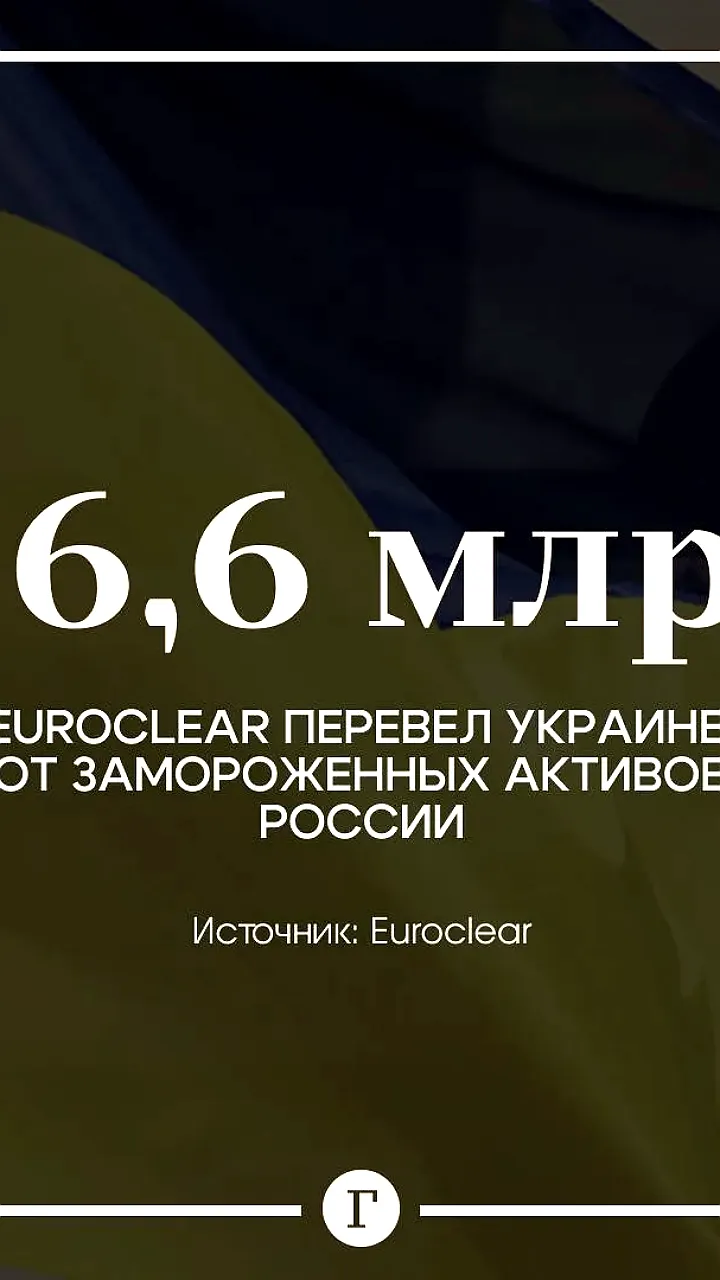

23 часа назад Euroclear перечислила Киеву 6,6 млрд долларов от российских активов

Экономика

1 день назад +4