26 января, 20:45

Акции компании Полюс достигли максимума с ноября 2020 года на фоне роста цен на золото

Ещё по теме

БКС Экспресс

Акции Полюса обновляют трехлетние максимумы Цена акций Полюса в ходе торгов вторника обновила трехлетние максимумы, поднявшись к отметке 15835 руб. Акции золотодобытчика прибавляют 5,6% при росте Индекса МосБиржи на 0,1%, чему способствует подъем цен на золото, которые подходят к $2740 за тройскую унцию. Рост золота продолжается в частности на фоне усиления протекционистских тенденций, связанных с приходом к власти республиканца Дональда Трампа, грозящего пошлинами многим торговым партнерам. Также поддержку бумаге оказывает относительно слабый рубль. В перспективе дополнительным позитивом выступит сильная финансовая отчетность за 2024 г. В декабре совет директоров Полюса рекомендовал сплит с коэффициентом 1 к 10. Этот вопрос обсудятна внеочередном собрании акционеров ВОСА 3 февраля 2025 г. Полюс с сентября 2024 г. входит в число фаворитов аналитиков БКС, существенно опережая Индекс МосБиржи. Целевая цена на горизонте года— 17000 руб. за акцию.

Аналитика Т-Инвестиций

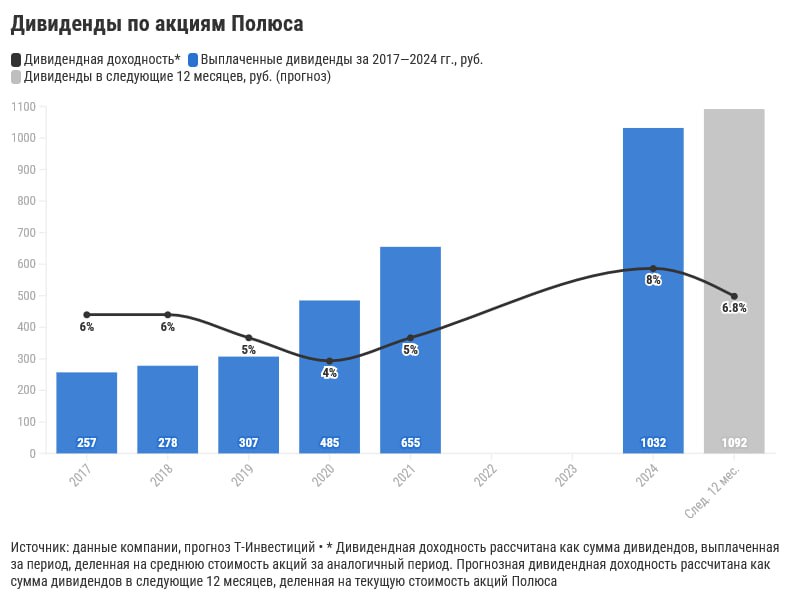

Полюс: повышаем таргет Мы повышаем целевую цену по акциям Полюса до 19 500 рублей за акцию ранее 17 500 рублей , потенциал роста на горизонте 12 месяцев — 19%. Основные факторы изменения целевой цены — повышение прогнозов по цене золота и курсу рубля. Акции компании по-прежнему торгуются недорого по форвардному мультипликатору EV/EBITDA 2025 4,7x относительно исторического среднего за последние пять лет около 6x . ‼ Стоит отметить, что, по нашим расчетам, реализация проекта по освоению месторождения Сухой Лог еще в значительной степени не заложена в стоимость акций Полюса, что, вероятно, обусловлено его сроками. На наш взгляд, по мере приближения срока ввода в эксплуатацию новой золотоизвлекательной фабрики 2028 год для переработки руды с Сухого Лога акций Полюса могут заметно превысить наш обновленный таргет на горизонте нескольких лет. Финансовые показатели в $ По итогам 2024 года мы ожидаем: заметного роста выручки на 24% благодаря более высоким ценам на золото; рост EBITDA компании на 22% вслед за выручкой; свободный денежный поток FCF будет находиться вблизи уровня 2023 года. Дивиденды В декабре 2024-го Полюс возобновил дивиденды и выплатил 1 301,75 рубля на акцию за период с четвертого квартала 2023-го по третий квартал 2024-го. Доходность выплаты составила 8,8%, а акции смогли закрыть дивидендный гэп всего за 18 торговых дней. По нашей оценке, дивиденды за четвертый квартал 2024-го и первое полугодие 2025-го совокупно могут составить около 1 092 рублей, доходность к текущей цене акций — 7%. Подробнее в обзоре Александр Алексеевский CFA , аналитик Т-Инвестиций #россия #идея

Цифра брокер

Максимальный недельный прирост котировок акций золотодобытчика с ноября 2022 года, в результате чего акции компании подорожали до максимумов с ноября 2020 года. Спрос на акции Полюса подпитывается ажиотажем на рынке золота. Котировки драгоценного металла в пятницу вплотную приблизились к историческим пикам в области $2800 за унцию. Покупка акций золотодобывающих компаний, в том числе Полюса, позволяет извлечь выгоду от благоприятной тенденции на рынке золота, не говоря уже о фундаментальной привлекательности компании. #цифранедели #PLZL

Точка Входа | Инвестиции

Перед Полюсом открылись перспективы роста еще на 15% Акции компании Полюс продолжают демонстрировать уверенный рост, достигнув максимума с ноября 2020 года и цели 16 204,5 руб. на фоне повышения цен на золото, приближающегося к историческому пику 2801 долл/унц. 3 февраля Полюс проведет собрание акционеров по поводу дробления акций, что может сделать их более привлекательными для инвесторов. Вопрос о дивидендах за 4-й квартал остается открытым, и мы прогнозируем их размер около 300 руб доходность 1,8% . С технической точки зрения акции тестируют сопротивление на уровне 16 200 руб, которое не преодолевалось с 2020 года. Позитивные сигналы графиков указывают на возможное восходящее движение, однако существует риск краткосрочной коррекции. Если акция удержится выше 16 200 руб, возможен рост к историческому максимуму 2020 года в 18 764 руб потенциал роста 15% . Бычий сигнал актуален при уровнях поддержки 14 850 руб краткосрочный и 14 350 руб среднесрочный . Нравится ли вам идея по Полюсу? Да Нет Пока понаблюдаю

СМАРТЛАБ НОВОСТИ

Цена акций Полюса в ходе торгов вторника обновила трехлетние максимумы, поднявшись к отметке 15835 руб +5,6% Читать далее #PLZL

Русская Прибыль

Полюс $PLZL Цена акций Полюса в ходе торгов вторника обновила трехлетние максимумы, поднявшись к отметке 15835 руб. Рост золота продолжается в частности на фоне усиления протекционистских тенденций, связанных с приходом к власти республиканца Дональда Трампа, грозящего пошлинами многим торговым партнерам. Также поддержку бумаге оказывает относительно слабый рубль. В перспективе дополнительным позитивом выступит сильная финансовая отчетность за 2024 г. В декабре совет директоров Полюса рекомендовал сплит с коэффициентом 1 к 10. Этот вопрос обсудятна внеочередном собрании акционеров ВОСА 3 февраля 2025 г.

![Про PLZL «Полюс» ПАО : Во вторник 21.01.25 акции Полюса за день выросли на +5.54%, обновив максимумы с ноября 2021 года. На графике — PLZL с 2006 года и случаи, когда: 1. был рост в диапазоне [+5%,10%] за день; 2. верхняя тень свечи < 10% от размера всей свечи условие закрытия у максимума ; 3. PLZL обновил максимум более чем за 250 торговых дней не меньше . Во всех случаях на краткосрочном горизонте до 1-го месяца рост продолжался. headlines Q. #PLZL](https://content.tek.fm/0f16bc0a-d7ee-4b6f-b3bf-81107a33da58.jpg)

headlines QUANTS

Про PLZL «Полюс» ПАО : Во вторник 21.01.25 акции Полюса за день выросли на +5.54%, обновив максимумы с ноября 2021 года. На графике — PLZL с 2006 года и случаи, когда: 1. был рост в диапазоне [+5%,10%] за день; 2. верхняя тень свечи < 10% от размера всей свечи условие закрытия у максимума ; 3. PLZL обновил максимум более чем за 250 торговых дней не меньше . Во всех случаях на краткосрочном горизонте до 1-го месяца рост продолжался. headlines Q. #PLZL

Точка Входа | Инвестиции

Цены на золото поддерживают котировки Полюса Цены на золото уже близки к историческим максимумам и скоро могут преодолеть их. Этому способствует "фактор Трампа". С одной стороны, новый президент США собирается поднять импортные пошлины, а с другой - понизить налоги. Эти шаги явно приведут к росту инфляции в Штатах, а также несут риски обострения геополитической напряженности между США и Китаем, что поддержит спрос на драгметаллы. Такая перспектива позволяет позитивно смотреть и на акции производителей драгоценных металлов. Пока мы не повышаем целевые цены по акциям Полюса 18850 руб. и ориентир по дивидендам за 2025 г. 1030 руб./акция , предпочитая дождаться подтверждения, что текущий ценовой тренд на рынке золота устойчив. Но фундаментально компания выглядит сильно и имеет ясные перспективы роста производственных и финансовых показателей. Форвардные оценки Полюса, исходя из наших прогнозов EBITDA за 2025 г. - 480 млрд руб., чистая прибыль - 284 млрд , исторически невысокие: EV/EBITDA за 2025 г. - 5,6х, P/E за 2025 г. - 7,5x, что примерно на 22-25% ниже средних показателей за 2019-2021 гг. Что думаете об акциях Полюса, стоит брать? Да Нет Пока понаблюдаю

Финам Торговые сигналы

Пока мы не повышаем целевые цены по акциям #Полюс 18850 руб. и ориентир по дивидендам за 2025 г. 1030 руб./акция , предпочитая дождаться подтверждения, что текущий растущий ценовой тренд на рынке золота устойчив. Но фундаментально компания выглядит сильно и имеет ясные перспективы роста производственных и финансовых показателей - ПСБ У нефтяных "быков" всё ещё есть надежда на рост цены. Но движение наверх должно быть подтверждено как минимум возвратом выше отметки $80 за баррель Brent - Финам В целом потенциал введения новых запретов для РФ со стороны администрации Трампа выглядит крайне ограниченным. Полагаем, что потенциал укрепления рубля до 98 руб. за доллар и роста индекса Мосбиржи до 3000 пунктов сохраняется - Freedom Finance Global Фундаментально ММК нам нравится: наш таргет по акциям на горизонте 12 месяцев - 51 руб. Однако в отсутствие улучшения ситуации в строительной отрасли или позитива на рынке в целом мы пока не видим оснований для покупки бумаг - ПСБ Золото поддерживают два ключевых фактора: центральные банки наращивают долю золота в своих активах и в геополитике сохраняется турбулентность. Несмотря на высокую стоимость золота, на сегодняшний день мы ожидаем, что до середины года металл может подорожать еще сильнее - БКС Мир инвестиций Ожидаем, что 2025 год будет непростым для сталеваров. Возможно сокращение либо отказ от дивидендов. В случае отсутствия новостей о новых мерах поддержки застройщиков или снижения ключевой ставки, акции сталеваров могут находиться под давлением в текущем году - УК "Ингосстрах-Инвестиции" Финам Торговые сигналы – это рыночные сигналы, идеи, торговые прогнозы #мосбиржа #инвестиции #акции #аналитика #теханализ

headlines QUANTS

Про PLZL «Полюс» ПАО : Статистика сработала: от закрытия Ср 22-го января по закрытие Пт 24-го января акции PLZL прибавили +6.68% за 2 торговых дня . headlines Q. #PLZL

Похожие новости

+1

+1

+3

+3

+5

+5

+6

+6

+1

+1

Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

1 день назад Совет директоров Циан рекомендовал дивиденды в размере 53 рублей на акцию

Экономика

2 часа назад +1Курс доллара опустился ниже 74 рублей впервые с февраля 2023 года

Экономика

9 часов назад +3Реальные доходы россиян увеличились на 26,1% за три года, сообщает вице-премьер Новак

Экономика

2 часа назад +5Доллар достиг минимального значения в 73 рубля с начала 2023 года

Экономика

1 день назад +6Александр Новак прогнозирует снижение инфляции в России до 5,2% к 2026 году

Экономика

2 часа назад +1