28 декабря, 07:01

Инвестиции нерезидентов в ОФЗ увеличились на 4 млрд рублей в ноябре 2024 года

Ещё по теме

Frank Media Invest

Почти все размещенные в декабре Минфином ОФЗ на 1,9 трлн рублей выкупили банки Приблизительно 97% от почти 2 трлн рублей, на которые были размещены ОФЗ в декабре, выкупили российские банки, следует из данных ЦБ. В первой половине декабря Минфин России разместил два выпуска ОФЗ с плавающим купоном ОФЗ-ПК в совокупности на 1,9 трлн рублей, из которых около 97% выкупили банки», - отмечает регулятор. Банк России напоминает, что «спрос на эти выпуски практически в два раза превышал предложение». По его мнению, это «связано с их большей доходностью из-за нового подхода к определению купона». Ранее он определялся по средней ставке RUONIA за купонный период, а теперь используется срочная RUONIA, учитывающая эффект ежедневного реинвестирования», - пишет ЦБ. Читайте подробнее на сайте

Кролик с Неглинной

Почти весь объем выпущенных в декабре ОФЗ с плавающим купоном выкупили банки, сообщает ЦБ. Минфин в первой половине декабря разместил ОФЗ на 1,9 трлн рублей, из них 97% приобрели банки. Спрос на эти выпуски практически вдвое превышал предложение, что связано с их большей доходностью из-за нового подхода к определению купона.

РСХБ Инвестиции

Активность участников долгового рынка снизилась в среду. Оптимизм постепенно сходит на нетПродажи продавили котировки ОФЗ с дюрацией более 3 лет на 0,5-1,0%. Ожидаем, что инвесторы будут хеджировать риски перед январскими «каникулами», а среди инструментов долгового рынка предпочтут инвестиции в бонды с дюрацией до года, а также квазивалютные облигации. Минфин РФ на первичных аукционах разместил ОФЗ 26247 на 16,74 млрд руб. Ср. доходность составила 16,44% премия +29 б.п. к доходности во вторник . Более короткий ОФЗ 26242 разместился более успешно, на 50,6 млрд руб. Средневзвешенная доходность 16,35% годовых дисконт к доходности выпуска во вторник составил 7 б.п. ; В корпоративных бондах точечный спрос на привлекательные по доходности выпуски с дюрацией более 1,5 лет – Инаркт2Р1 price +2,2% , НоваБевБП5 price +1,3% , Новотр1Р5 price +0,6% ; ВТБ факторинг установил размер спреда к КС по дебютным облигациям на 1 млрд руб. в размере 2,15% годовых. Не является инвестиционной рекомендацией #облигации #fixedincome

Интерфакс

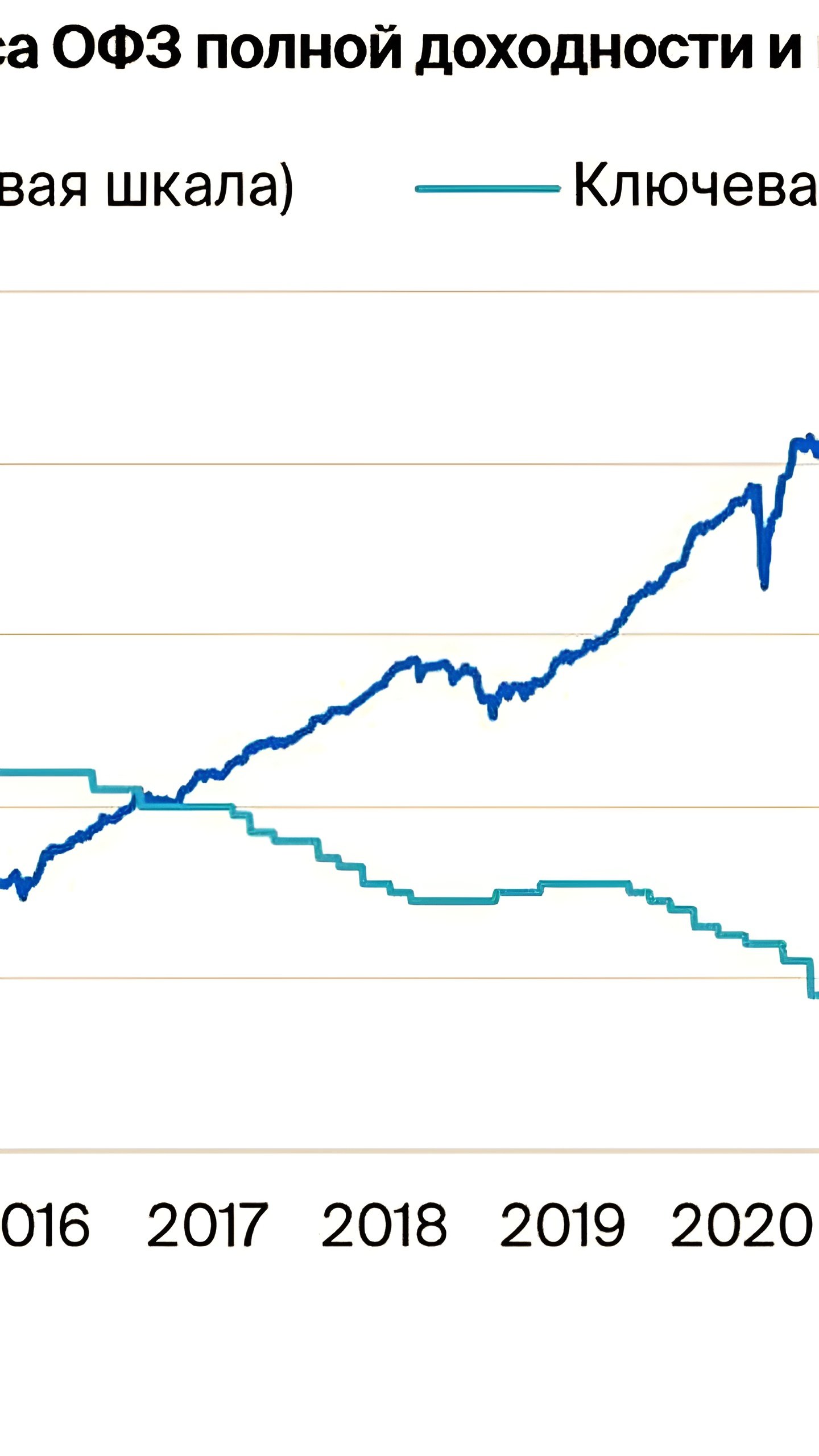

Объем инвестиций нерезидентов в ОФЗ в ноябре увеличился на 4 млрд рублей Объем инвестиций нерезидентов в ОФЗ в ноябре 2024 года увеличился на 4 млрд рублей, или на 0,3%, до 1,297 трлн рублей, сообщается на сайте ЦБ РФ. Объем рынка ОФЗ в ноябре вырос на 143 млрд рублей, или на 0,7%, до 20,903 трлн рублей. В результате доля нерезидентов в ОФЗ за месяц не изменилась - осталась на уровне 6,2% минимум с 1 июня 2012 года, когда она составляла 6,1% . В январе-ноябре 2024 года объем инвестиций нерезидентов в ОФЗ снизился на 186 млрд рублей, или на 12,5%, с 1 трлн 483 млрд рублей после снижения в 2023 году на 495 млрд рублей, или на 25,0%, и в 2022 году на 1 трлн 104 млрд рублей, или на 35,8%, с 3 трлн 82 млрд рублей.

СМАРТЛАБ НОВОСТИ

Почти все размещенные в декабре Минфином ОФЗ на 1,9 трлн руб. выкупили банки - Цб Читать далее

Финам.RU Новости компаний

Банки выкупили почти весь объем ОФЗ, размещенных Минфином в декабре Объем вложений российских банков в долговые ценные бумаги в ноябре вырос на 0,6 трлн руб. +2,9% , сообщил ЦБ в обзоре банковского сектора. Вложения в ОФЗ выросли на 0,3 трлн руб. за счет выкупа новых выпусков на 0,1 трлн руб. и положительной переоценки на 0,2 трлн руб., образовавшейся из-за сокращения доходности по бумагам срочностью от 3 лет. Это связано с тем, что рынок пересмотрел свои ожидания в сторону более быстрого сокращения ставки в среднесрочной перспективе. «Активность Минфина России оставалась умеренной: объем размещения ОФЗ составил всего 109 млрд руб. 86 млрд руб. в октябре , из которых около 84% выкупили банки. Выпускались только бумаги с постоянным купоном, спрос на которые в условиях роста ставок был ограничен. При этом уже в первой половине декабря Минфин России разместил два выпуска ОФЗ с плавающим купоном в совокупности на 1,9 трлн руб., из которых около 97% выкупили банки. Спрос на эти выпуски практически в 2 раза превышал предложение, что связано с их большей доходностью из-за нового подхода к определению купона. Ранее он определялся по средней ставке RUONIA за купонный период, а теперь используется срочная RUONIA, учитывающая эффект ежедневного реинвестирования», - говорится в обзоре. Портфель корпоративных облигаций в ноябре вырос на 0,4 трлн руб. валютная переоценка – около 0,1 трлн руб. .

СМАРТЛАБ НОВОСТИ

Доля инвестиций нерезидентов в ОФЗ в ноябре осталась на уровне 6,2% — Банк России Читать далее

pro.news | новости про деньги

Инвестиции нерезидентов в ОФЗ увеличились на 4 млрд рублей в ноябре 2024 года В ноябре этого года объем инвестиций нерезидентов в облигации федерального займа ОФЗ увеличился на 4 млрд рублей, до 1,29 трлн рублей. Это на 0,3% больше по сравнению с предыдущим месяцем. Объем всего рынка ОФЗ вырос на 143 млрд рублей, но доля иностранных инвесторов осталась на уровне 6,2%. Это минимумом с 2012 года. Однако, за 2024 год в целом объем инвестиций нерезидентов в ОФЗ снизился на 12,5%.

Financial reality | Экономические Новости

Инвестиции нерезидентов в ОФЗ увеличились на 4 млрд рублей в ноябре 2024 года В ноябре этого года объем инвестиций нерезидентов в облигации федерального займа ОФЗ увеличился на 4 млрд рублей, до 1,29 трлн рублей. Это на 0,3% больше по сравнению с предыдущим месяцем. Объем всего рынка ОФЗ вырос на 143 млрд рублей, но доля иностранных инвесторов осталась на уровне 6,2%. Это минимумом с 2012 года. Однако, за 2024 год в целом объем инвестиций нерезидентов в ОФЗ снизился на 12,5%. Financial Reality Экономика

Похожие новости

+7

+7

+7

+7

+7

+7

+3

+3

+8

+8

ВЭБ завершил рекордный выпуск облигаций на 150 млрд рублей и подготовку к первому выпуску сукук

Экономика

19 часов назад +7Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

22 часа назад +7Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

1 день назад +7Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

1 день назад +3Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

1 день назад +8ЦБ РФ прогнозирует снижение инфляции до 4% к 2026 году с возможным октябрьским скачком

Экономика

1 день назад