РБК. Новости и главное

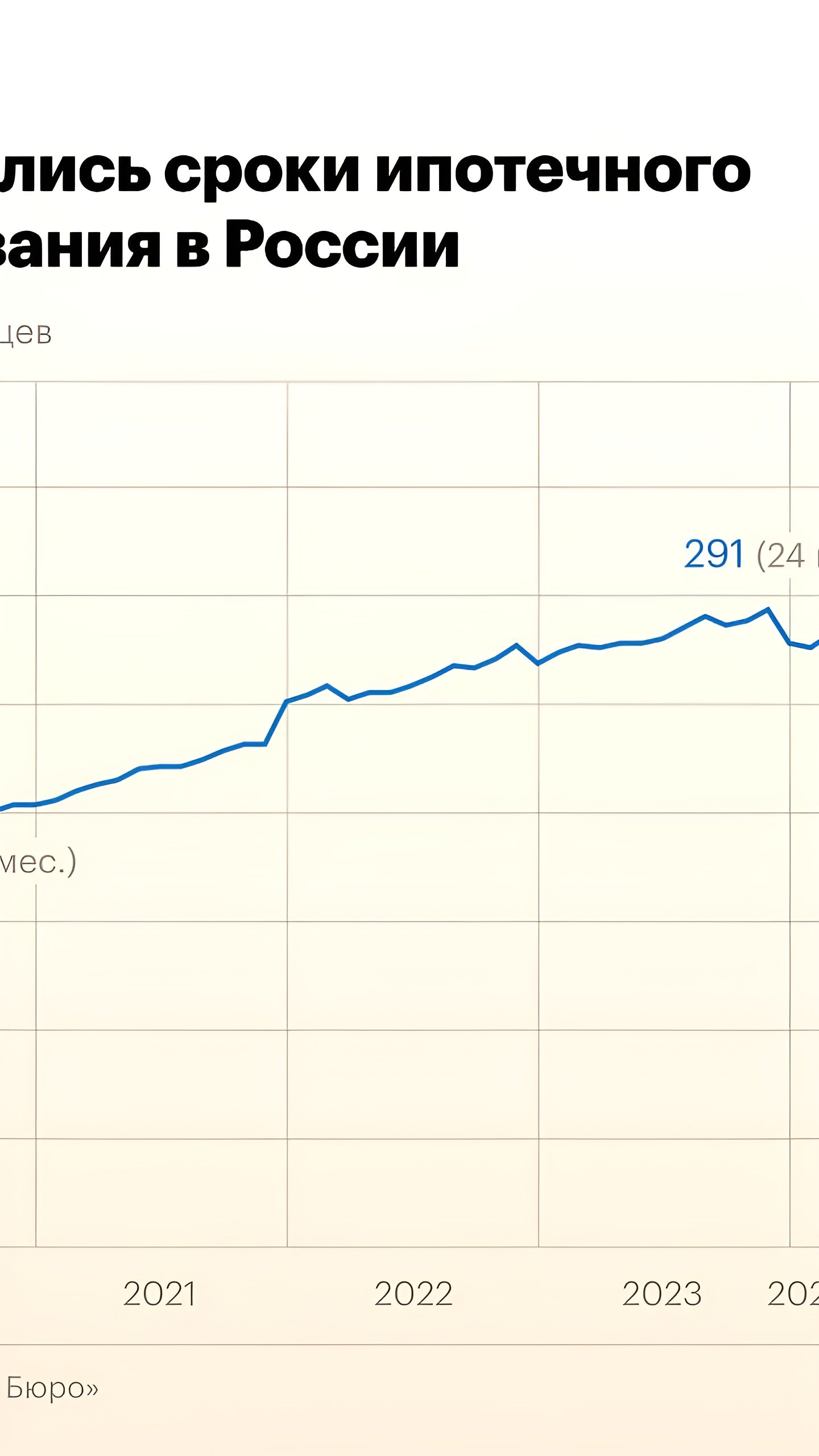

Российские банки в условиях высоких ставок стали активнее оперировать сроками выдаваемых физическим лицам кредитов, следует из данных «Скоринг Бюро», которые изучил РБК. В ноябре 2024 года : Средний срок потребительского кредита в России сократился до 26 месяцев два года и два месяца . Это минимальное значение с весны 2022 года Средний срок автокредита уменьшился до 67 месяцев около пяти с половиной лет В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27 с половиной лет . За месяц показатель «удлинился» на 70 месяцев на пять лет и десять месяцев , такого не наблюдалось как минимум с 2020 года. Чем руководствуются кредиторы — в материале РБК

БанкБлог

Банки ограничили сроки кредитов наличными и удлинили ипотеку на шесть лет Российские банки в условиях высоких ставок стали активнее оперировать сроками выдаваемых физическим лицам кредитов, следует из данных «Скоринг Бюро». • В ноябре 2024 года средний срок потребительского кредита в России сократился до 26 месяцев 2 года и 2 месяца . Это минимальное значение с весны 2022 года — тогда на пике кризиса в марте показатель падал до 25 месяцев. Средний срок выдаваемых кредитов наличными снижается четвертый месяц подряд: если в июле, когда начался новый цикл подъема ставки ЦБ, он составлял 72 месяца, то в августе упал до 59, в сентябре — до 45, а в октябре — до 35 месяцев. • Аналогичная тенденция наблюдается в автокредитовании: с пика, зафиксированного в августе 2024 года 100 месяцев, или чуть более восьми лет , показатель снизился к ноябрю до 67 месяцев около пяти с половиной лет . • В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27 с половиной лет . За месяц показатель «удлинился» на 70 месяцев на пять лет и десять месяцев , такого не наблюдалось как минимум с 2020 года.

СМАРТЛАБ НОВОСТИ

Банки ограничивают длительность кредитов стремясь минимизировать риски, в условиях высоких процентных ставок и экономической нестабильности. Однако средний срок ипотеки подскочил сразу на 6 лет – РБК Читать далее

![Российские банки в условиях высоких ставок стали активнее оперировать сроками выдаваемых физическим лицам кредитов, следует из данных «Скоринг Бюро», которые изучил РБК. В ноябре 2024 года средний срок потребительского кредита в России сократился до 26 месяцев. Это минимальное значение с весны 2022 — тогда на пике кризиса в марте показатель падал до 25 месяцев. Средний срок выдаваемых кредитов наличными снижается четвертый месяц подряд: если в июле, когда начался новый цикл подъема ставки ЦБ, он составлял 72 месяца, то в августе упал до 59, в сентябре — до 45, а в октябре — до 35 месяцев. Аналогичная тенденция наблюдается в автокредитовании: с пика, зафиксированного в августе 2024 100 месяцев , показатель снизился к ноябрю до 67 месяцев. В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27,5 лет . За месяц показатель «удлинился» на 70 месяцев, такого не наблюдалось как минимум с 2020. Аномальное увеличение сроков ипотеки во многом связано с изменением структуры выдач кредитов на жилье в ноябре, объяснил РБК гендиректор «Скоринг Бюро» Олег Лагуткин. «Многие игроки в принципе ушли с рынка ипотечного кредитования или резко сократили объемы массового ипотечного кредитования, поэтому «вес» каждого кредита [в статистике] стал более значимым. Подобный рост среднего срока объясняется крайне высокими сроками кредитования буквально по нескольким десяткам ипотечных договоров», — сказал он. По словам Лагуткина, если исключить эти «экстраординарные договоры» из расчета, то средняя продолжительность ипотеки составит 241 месяц, то есть по сравнению с октябрем она сократилась. Динамику в сегменте необеспеченного кредитования Лагуткин связал с тем, что банкам сейчас «крайне затруднительно прогнозировать потребительское поведение на длительные сроки». По его словам, финансовые организации приходят к буквально единственно возможному сценарию ведения бизнеса — ограничению горизонта кредитования, чтобы снизить потенциально возможные потери и защитить деньги вкладчиков.](https://content.tek.fm/e8354a1c-e36d-40a2-8d98-fe236b0e4346.jpg)

Неудаща

Российские банки в условиях высоких ставок стали активнее оперировать сроками выдаваемых физическим лицам кредитов, следует из данных «Скоринг Бюро», которые изучил РБК. В ноябре 2024 года средний срок потребительского кредита в России сократился до 26 месяцев. Это минимальное значение с весны 2022 — тогда на пике кризиса в марте показатель падал до 25 месяцев. Средний срок выдаваемых кредитов наличными снижается четвертый месяц подряд: если в июле, когда начался новый цикл подъема ставки ЦБ, он составлял 72 месяца, то в августе упал до 59, в сентябре — до 45, а в октябре — до 35 месяцев. Аналогичная тенденция наблюдается в автокредитовании: с пика, зафиксированного в августе 2024 100 месяцев , показатель снизился к ноябрю до 67 месяцев. В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27,5 лет . За месяц показатель «удлинился» на 70 месяцев, такого не наблюдалось как минимум с 2020. Аномальное увеличение сроков ипотеки во многом связано с изменением структуры выдач кредитов на жилье в ноябре, объяснил РБК гендиректор «Скоринг Бюро» Олег Лагуткин. «Многие игроки в принципе ушли с рынка ипотечного кредитования или резко сократили объемы массового ипотечного кредитования, поэтому «вес» каждого кредита [в статистике] стал более значимым. Подобный рост среднего срока объясняется крайне высокими сроками кредитования буквально по нескольким десяткам ипотечных договоров», — сказал он. По словам Лагуткина, если исключить эти «экстраординарные договоры» из расчета, то средняя продолжительность ипотеки составит 241 месяц, то есть по сравнению с октябрем она сократилась. Динамику в сегменте необеспеченного кредитования Лагуткин связал с тем, что банкам сейчас «крайне затруднительно прогнозировать потребительское поведение на длительные сроки». По его словам, финансовые организации приходят к буквально единственно возможному сценарию ведения бизнеса — ограничению горизонта кредитования, чтобы снизить потенциально возможные потери и защитить деньги вкладчиков.

ProБанки

Банки ограничили сроки кредитов наличными и удлинили ипотеку. В ноябре 2024 года средний срок потребительского кредита в России сократился до минимальных 26 месяцев два года и два месяца ; В автокредитовании показатель снизился к ноябрю до 67 месяцев около пяти с половиной лет ; В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27 с половиной лет . Увеличение ставок по кредитам, как правило, приводит к растягиванию их сроков — чтобы ежемесячный платеж для заемщика оставался комфортным, кредиторы идут на этот шаг. Интересное наблюдение: кредитов, выданных по рыночным ставкам в 2024 году, то да — они гасятся быстрее. Однако те кредиты, которые были оформлены по ставке 15–16%, не гасятся опережающими темпами. ProБанки

Банки, деньги, два офшора

Банки в условиях высоких ставок стали маневрировать в сроках выдаваемых кредитов. В среднем сроки кредитов для физлиц сократились до 26 месяцев два года и два месяца , это минимальное значение с весны 2022 года. Средний срок автокредита уменьшился до 67 месяцев пять лет с половиной . В ипотеке средний срок ссуды стремительно растёт: он достиг рекордных 330 месяцев 27,5 года . Такого не наблюдалось по крайней мере с 2020 года.

Банкста

В ипотеке средний срок ссуды стремительно растёт: он достиг рекордных 330 месяцев 27,5 лет . Такого не наблюдалось по крайней мере с 2020 года. Средний срок ипотеки подскочил сразу на 5,8 года из-за десятков «экстраординарных» займов. В среднем сроки кредитов для физлиц сократились до 26 месяцев два года и два месяца , это минимальное значение с весны 2022 года. Средний срок автокредита уменьшился до 67 месяцев пять лет с половиной .

Пул N3

«Банки ограничили сроки кредитов наличными и удлинили ипотеку на шесть лет»: Из-за высоких ставок ипотека становится все длиннее, а потребкредит - наоборот все короче. «Российские банки в условиях высоких ставок стали активнее оперировать сроками выдаваемых физическим лицам кредитов. В ноябре 2024 года средний срок потребительского кредита в России сократился до 26 месяцев 2 года и 2 месяца . Это минимальное значение с весны 2022 года — тогда на пике кризиса в марте показатель падал до 25 месяцев. Средний срок выдаваемых кредитов наличными снижается четвертый месяц подряд. Аналогичная тенденция наблюдается в автокредитовании. В ипотеке средний срок ссуды, наоборот, стремительно растет. В ноябре он достиг рекордных 330 месяцев 27 с половиной лет . За месяц показатель «удлинился» на 70 месяцев на 5 лет и 10 месяцев , такого не наблюдалось как минимум с 2020 года»

![В ипотеке средний срок кредита, по данным «Скоринг Бюро», стремительно растет. В ноябре показатель достиг рекордных 330 месяцев 27,5 лет . За месяц показатель «удлинился» на 70 месяцев на 5 лет и 10 месяцев , такого не наблюдалось как минимум с 2020 года. «Аномальное увеличение сроков ипотеки во многом связано с изменением структуры выдач кредитов на жилье в ноябре. Многие игроки в принципе ушли с рынка ипотечного кредитования или резко сократили объемы массового ипотечного кредитования, поэтому "вес" каждого кредита [в статистике] стал более значимым. Подобный рост среднего срока объясняется крайне высокими сроками кредитования буквально по нескольким десяткам ипотечных договоров. Если исключить эти "экстраординарные договоры" из расчета, то средняя продолжительность ипотеки составит 241 месяц чуть больше 20 лет , то есть по сравнению с октябрем она сократилась. После аномального и в основном технического всплеска в ноябре средний срок ипотеки в России вряд ли будет расти», – сказал гендиректор «Скоринг Бюро» Олег Лагуткин. #ипотека #кредиты](https://content.tek.fm/2a09f0ad-bba0-471e-9386-6fdecc6c25ac.jpg)

Ипотека в России. Новости и аналитика

В ипотеке средний срок кредита, по данным «Скоринг Бюро», стремительно растет. В ноябре показатель достиг рекордных 330 месяцев 27,5 лет . За месяц показатель «удлинился» на 70 месяцев на 5 лет и 10 месяцев , такого не наблюдалось как минимум с 2020 года. «Аномальное увеличение сроков ипотеки во многом связано с изменением структуры выдач кредитов на жилье в ноябре. Многие игроки в принципе ушли с рынка ипотечного кредитования или резко сократили объемы массового ипотечного кредитования, поэтому "вес" каждого кредита [в статистике] стал более значимым. Подобный рост среднего срока объясняется крайне высокими сроками кредитования буквально по нескольким десяткам ипотечных договоров. Если исключить эти "экстраординарные договоры" из расчета, то средняя продолжительность ипотеки составит 241 месяц чуть больше 20 лет , то есть по сравнению с октябрем она сократилась. После аномального и в основном технического всплеска в ноябре средний срок ипотеки в России вряд ли будет расти», – сказал гендиректор «Скоринг Бюро» Олег Лагуткин. #ипотека #кредиты

Похожие новости

+5

+5

+3

+3

+2

+2

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

18 часов назад ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

11 часов назад +5Силуанов о замедлении роста экономики России и влиянии погодных условий

Экономика

17 часов назад Прогнозы по инфляции и ВВП России на 2026 год пересмотрены

Экономика

42 минуты назад Евросоюз готов выделить Украине первый транш кредита на 90 млрд евро

Политика

20 часов назад +3Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 день назад +2