28 ноября, 07:41

Рост цен на новостройки в Москве и Санкт-Петербурге продолжается несмотря на снижение спроса

Ещё по теме

Циан для профи

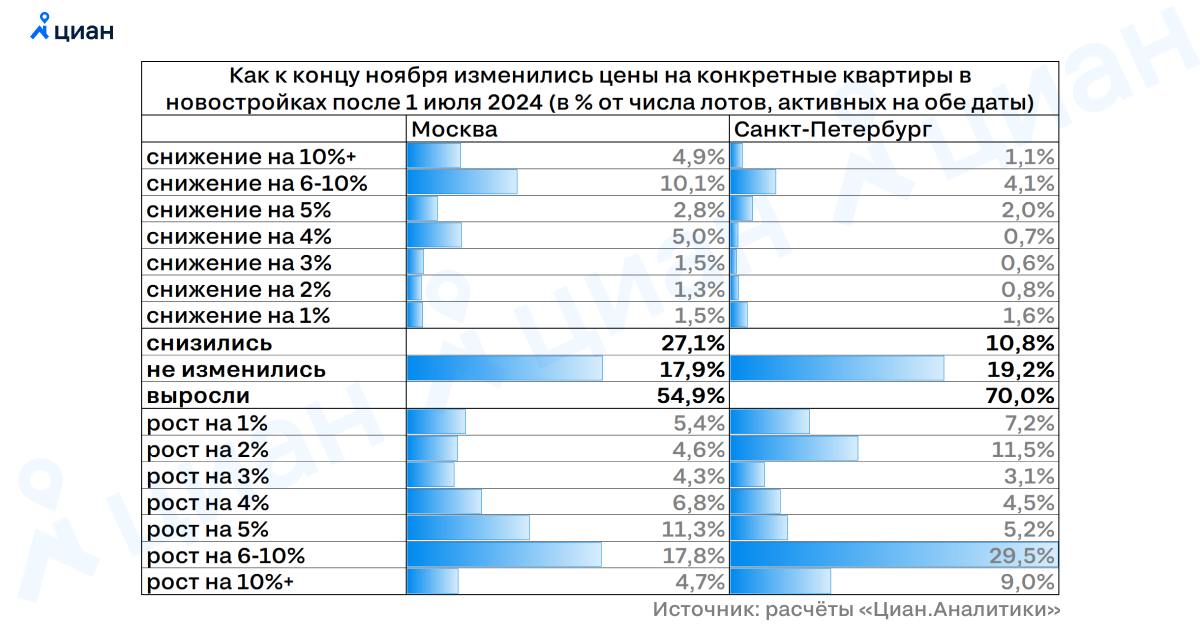

Цены повышают и без льготной ипотеки Номинальные цены предложения на рынке новостроек Москвы и Санкт-Петербурга после резкого ужесточения ипотечных программ с 1 июля продолжили расти. Они увеличились на 5% и 4% соответственно. Причем, этот рост нельзя списать только на изменение структуры предложения или замедление выхода новых ЖК на котловане. Застройщики продолжили индексировать расценки и на лоты, давно представленные на витрине. За последние 5 месяцев 55% таких квартир в Москве и 70% в Петербурге подорожали относительно конца июня. Пока что умеренное снижение спроса менее, чем на четверть от фоновых значений 1 полугодия позволяет девелоперам сохранить привычные подходы к ценообразованию т.е. повышать цены и применять скидки и акции точечно, а не массово. Алексей Попов, руководитель Циан.Аналитики #аналитика Циан для профи

ВЕДОМОСТИ

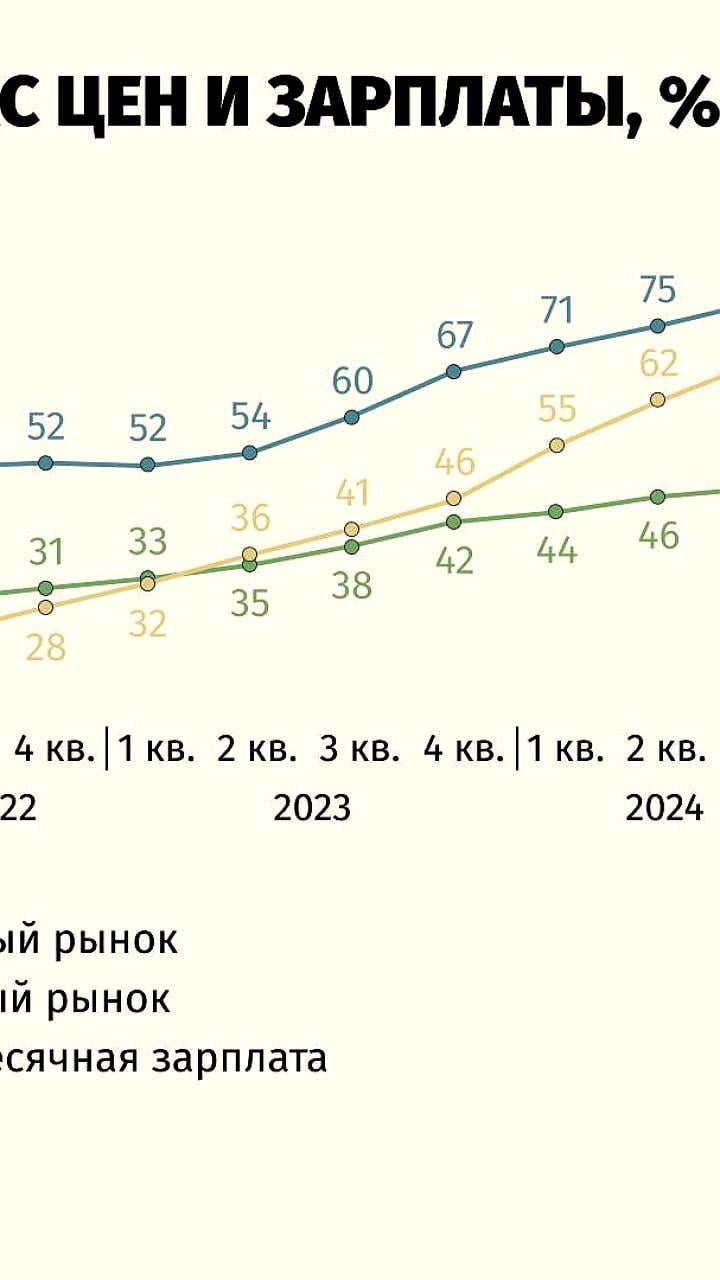

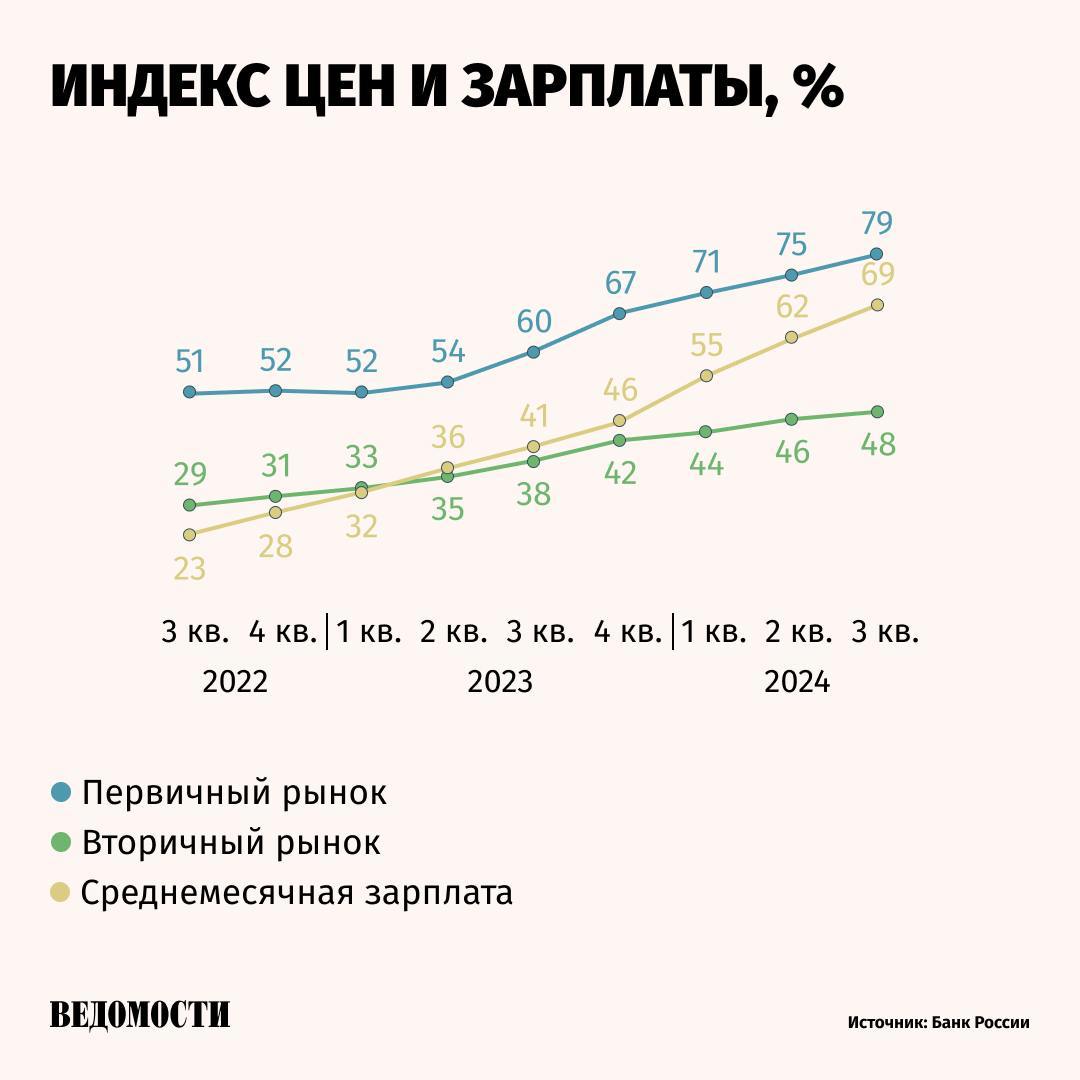

Несмотря на сокращение продаж, цены на рынке недвижимости продолжают расти, отмечает ЦБ в своем обзоре проектного финансирования жилья в III квартале 2024 года. Объем продаж на первичном рынке снизился с 2,5 млн квадратных метров в I квартале до 2 млн квадратных метров в III квартале. Однако рост средней цены на первичном рынке продолжился +2,3% против +2,1% во II квартале , опережая рост на вторичном рынке +1 против +1,9% . Помимо высоких инфляционных ожиданий росту цен способствовало распространение совместных программ застройщиков и банков, в рамках которых можно было снизить ипотечный платеж за счет завышения стоимости жилья. «Можно предполагать, что, несмотря на вероятное дальнейшее снижение спроса, застройщики и банки будут стараться избегать снижения цен или оттягивать его, чтобы не формировать ожидания еще большего падения цен на рынке», – говорится в докладе ЦБ. Подпишитесь на «Ведомости»

РБК Недвижимость

ЦБ сообщил о росте цен на жилье на фоне акций от застройщиков и банков В третьем квартале цены на первичном рынке в среднем по России выросли на 2,3% против 2,1% во втором квартале, несмотря на сокращение продаж. Рост цен на первичном рынке опередил динамику вторичного рынка, там средние цены в третьем квартале выросли на 1% против 1,9% во втором квартале. Повышение цен происходит, несмотря на падение спроса: продажи новостроек упали с 2,5 млн кв. м в среднем в месяц во втором квартале до 2 млн кв. м в третьем квартале. В ЦБ прогнозируют дальнейший рост цен на новостройки, притом что продажи остаются на низком уровне. #новостройка Читать РБК Недвижимость в Telegram

Белая Каска

Рост цен на новостройки ускорился из-за акций застройщиков и банков — ЦБ РФ ЦБ зафиксировал рост цен на первичное жилье на 2,3% за третий квартал 2024 года, несмотря на падение продаж новостроек до 2 млн м² в месяц. В ЦБ ожидают, что цены на новостройки продолжат расти, даже при низком уровне продаж, поскольку застройщики избегают снижения цен, чтобы не спровоцировать ожидания дальнейшего падения.

Недвижимость инсайды

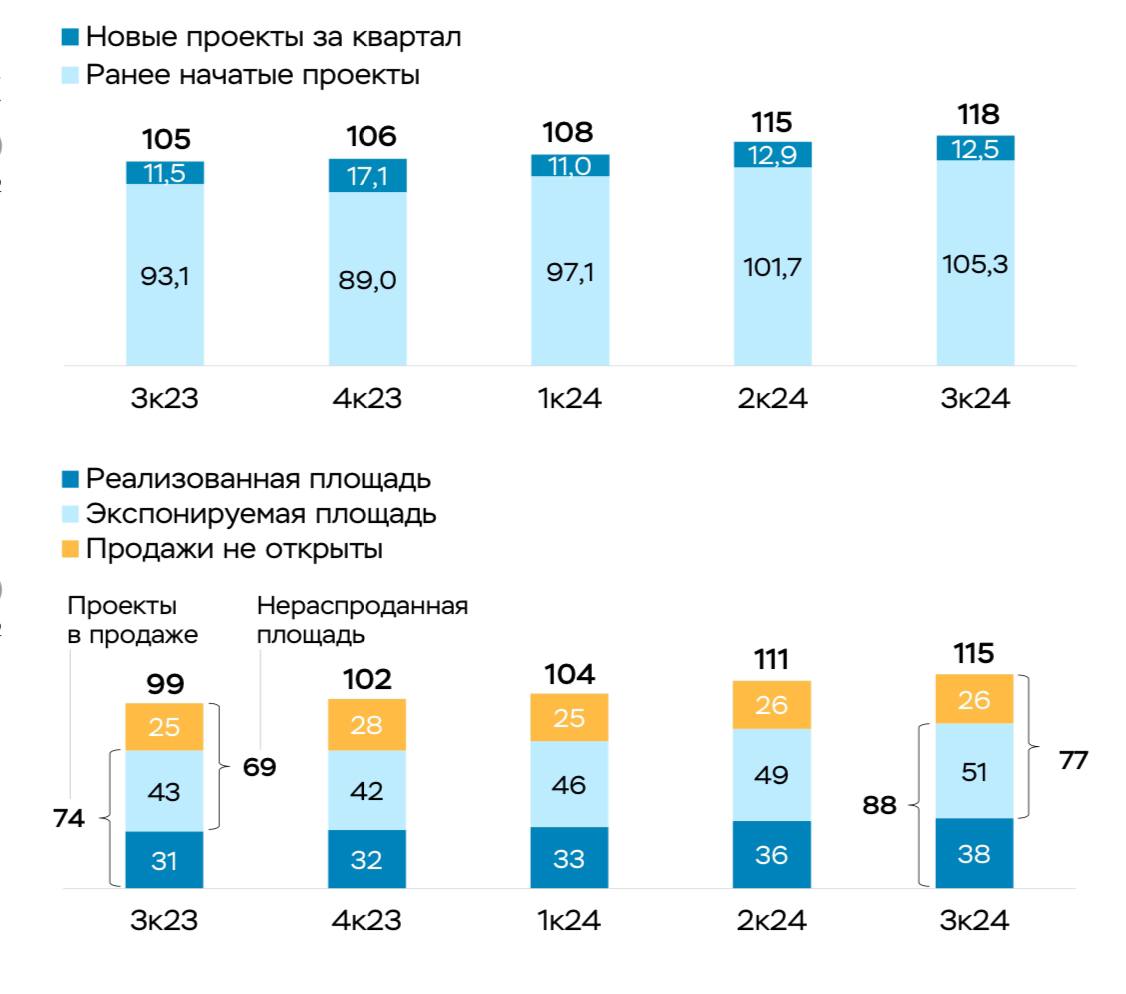

ЦБ выпустил мощный отчет на тему проектного финансирования. Выводы, как обычно, самые животрепещущие, самые интригующие. Честно, чем внимательнее смотреть эту информационно-банковскую агитку, тем сильнее становится понятно, что сейчас рынку недвижимости инструменты в виде проектного финансирования и эскроу-счетов — как лишний кирпич, привязанный к ноге. Теперь по фактам: 1. Девелоперы продолжают выводить на рынок проекты, для ЦБ это, конечно, нехорошо. У них задача сделать так, чтобы никто РнС не получал, продажи не открывал. Сейчас новых проектов за квартал было всего 12,5 млн кв. м, что довольно оптимально, и данный уровень ЦБ напрягает. 2. От одной формулировки «цены пока не снижаются» уже должно у всего рынка девелопмента сформулировать огромное возмущение. Как цены должны вообще начать снижаться? Если вернуться к пункту 1 — остановка вывода новых проектов только будет поддерживать цены, а не снижать их. 3. Вот тут уже ближе к правде, начали меньше ПФов брать. Это фактор того, что вывели меньше объем. 4. А вот тут уже начинается леденящий душу пиздеть. Чем ниже покрытие, тем больше процентов будет платить девелопер, чем больше процентов будет платить девелопер — тем сильнее ему надо поднять цены для реализации проекта. Почему надо поднять цены? Потому что банк будет его в первую очередь пушить для поддержания маржинальности. 5. Как результат — покрытие снижается, ставка повышается. Не кажется ли регулятору, что действия, которые должны помочь рынку и «снизить» цены, только усложняют ситуацию на рынке и увеличивают цены? Плюс это данные «с высокой колокольни», ситуация в полях может происходить совершенно иначе. Например, уже есть кейсы, когда банк предлагает девелоперу строить не по оговоренным ранее лимитам в ПФ, а выдает столько денег, сколько девелопер принес на эскроу-счета. Тут возникает только один вопрос: зачем в текущей ситуации в данной конструкции нужен вообще банк? Обоснование, почему ПФ и Эскроу - это рудимент времени низкого ключа и халявной, льготной ипотеки: один, два, три.

Кровь и Бетон

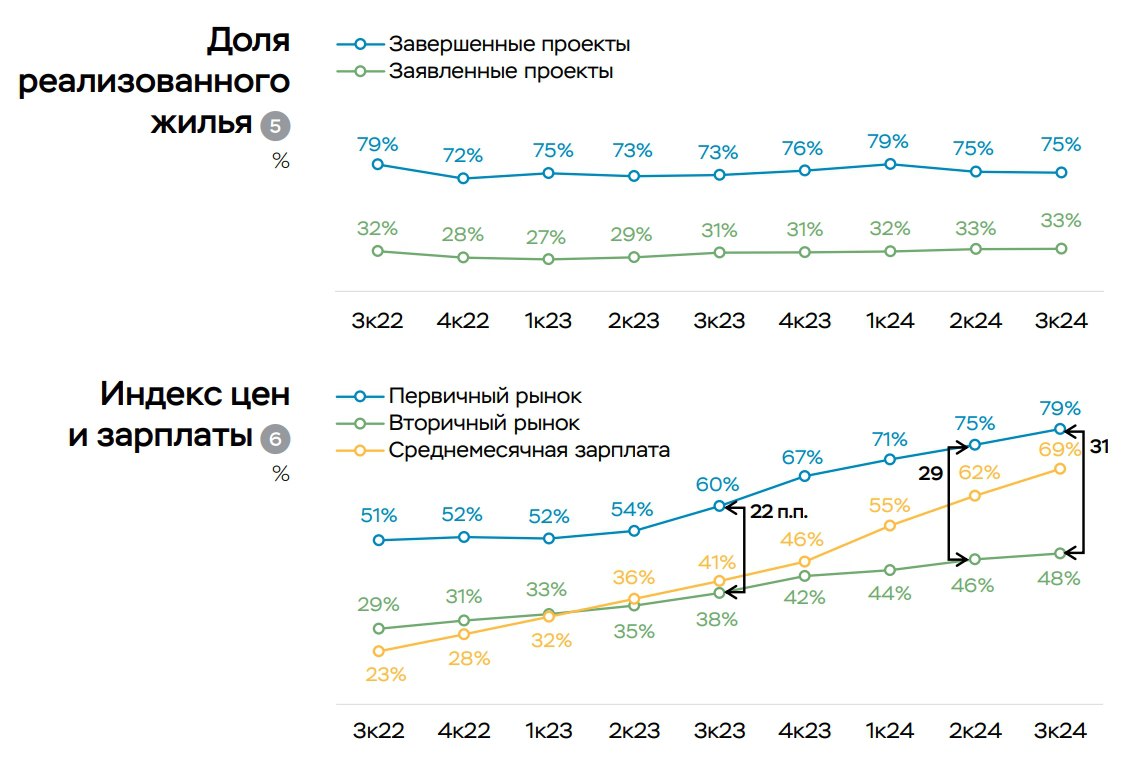

ЦБ: Несмотря на сокращение продаж, цены пока не снижаются Как следует из обзора ЦБ, объем продаж на первичном рынке вслед за сокращением господдержки ипотеки ожидаемо снизился – до ~2 млн кв. м среднемесячно в 3к24 с 2,5 млн кв. м в 1п24. Доля реализованного жилья в строящихся проектах с эскроу достигла максимума в июле 34,5% во всех заявленных проектах и 43,3% в проектах с открытыми продажами , но к концу 3к24 немного снизилась 33,2 и 42,5% соответственно против 33,0 и 42,4% на конец 2к24 . Такой локальный пик связан с тем, что в начале июля еще выдавалась льготная ипотека, а затем спрос снизился. Доля реализованного жилья в завершенных проектах, хотя и снизилась на 0,3 п.п., до 74,8%, оставалась высокой за счет активных продаж в предыдущие периоды. При этом на первичном рынке рост средней цены продолжился +2,3 против +2,1% в 2к24 , опережая рост на вторичном рынке +1,0 против +1,9% . Помимо высоких инфляционных ожиданий, этому в первую очередь способствовало распространение совместных программ застройщиков и банков, в рамках которых можно было снизить ипотечный платеж за счет завышения стоимости жилья, отмечает регулятор. «Можно предполагать, что, несмотря на вероятное дальнейшее снижение спроса, застройщики и банки будут стараться избегать снижения цен или оттягивать его, чтобы не формировать ожидания еще большего падения цен на рынке», – говорится в материале ЦБ. #первичка #цены

Кровь и Бетон

А вот и отчет ЦБ по проектному финансированию ПФ за 3-й квартал подоспел. Регулятор фиксирует рост цен не только на первичном но и на вторичном рынке. Это на фоне-то снижающегося спроса и с заградительными ипотечными ставками: На первичном рынке рост средней цены продолжился +2,3 против +2,1% в 2к24 , опережая рост на вторичном рынке +1,0 против +1,9% . Помимо высоких инфляционных ожиданий, этому в первую очередь способствовало распространение совместных программ застройщиков и банков, в рамках которых можно было снизить ипотечный платеж за счет завышения стоимости жилья. Есть осторожное про вероятность снижения цен: Можно предполагать, что, несмотря на вероятное дальнейшее снижение спроса, застройщики и банки будут стараться избегать снижения цен или оттягивать его, чтобы не формировать ожидания еще большего падения цен на рынке. Важное про быстрое снижение покрытия ПФ эскро счетами: Уровень покрытия задолженности средствами на счетах эскроу снизился на заметные 7 п.п. 9, до 81%. И еще одна важная деталь. Скорее всего уровень покрытия ПФ в 4-м квартале будет снижаться еще быстрее. Помимо слабого спроса а значит медленного пополнение эскро счетов на конец года традиционно приходится больший объем сдачи домов, а значит - будет большое раскрытие эскро счетов снижение остатков . Значит ставка проектного финансирования будет расти быстрее. Уровень нераспроданного жилья без учета проектов где не открыты продажи - 58%. На том же уровне что и в третьем квартале 2023 года. Темп вывода новых проектов почти не изменился: 12,5 млн. метров против 12,9 млн. метров кварталом ранее.

Ипотека 1%

Застройщики не снижают цены из-за инфляции и субсидий — Центральный банк Цены на новостройки в III квартале выросли на 2,3%, несмотря на сокращение продаж, отмечает ЦБ. Во II квартале рост составлял 2,1%. По мнению регулятора, причина — инфляционные ожидания и субсидированные программы банков и застройщиков. Чтобы снизить ежемесячные платежи, застройщики завышают стоимость жилья. Продажи новостроек сократились с 2,5 млн м² в месяц во II квартале до 2 млн м² в III. Несмотря на снижение спроса, застройщики не торопятся уменьшать цены, чтобы не создавать ожидания их дальнейшего падения. ЦБ прогнозирует дальнейший рост цен на первичное жильё при низком уровне продаж, но рассчитывает, что в ряде регионов снижение цен продолжится, сократив разрыв между новостройками и вторичкой.

РБК Недвижимость

ЦБ заявил о росте ценового разрыва между новостройками и вторичкой до 57% Рост разрыва обусловлен: высоким спросом на новостройки во втором квартале 2024 года; высокими ставками по ипотеке; снижением спроса на вторичное жилье. По данным «Домклик», в втором квартале 2024 года эта разница составила 49%, а в третьем квартале — 54%, по данным Росстата — 55 и 57% соответственно, приводит данные ЦБ. На увеличение ценового разрыва между вторичкой и первичкой также повлияли субсидированные программы. В целях стимулирования спроса банки и застройщики вновь активизировали совместные программы, которые могут завышать стоимость жилья. — пояснил регулятор. #новостройка Читать РБК Недвижимость в Telegram

Барахло

#недвижимость #россия Дисбалансы на рынке жилья в частности, разрыв цен между новостройками и готовым жильем пока сохраняются. Снижение спроса на жилье при переходе ипотеки к сбалансированному росту повышает риски проектного финансирования, но финансовое положение застройщиков остается устойчивым. — ЦБ релиз

Похожие новости

+3

+3

+6

+6

+6

+6

+1

+1

+7

+7

+2

+2

Стагнация цен на квартиры в России: рынок недвижимости сталкивается с избытком и снижением спроса

Экономика

9 часов назад +3Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

10 часов назад +6Снижение открытия торговых центров в Москве и России: причины и последствия

Экономика

9 часов назад +6Инфляция в Китае и США: рост цен на бензин и продукты питания

Экономика

8 часов назад +1Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

7 часов назад +7Стабилизация цен на строительство складов в ЦФО: рост всего на 1,9% за год

Экономика

1 день назад +2