13 ноября, 13:14

Банки из топ-50 увеличили ставки по вкладам в первой декаде ноября

Мамкин финансист

Почти половина банков из топ-50 повысили ставки по вкладам в первой декаде ноября. Решение о повышении процентной ставки по депозитам со 2 ноября по 11 ноября 2024 года принял 21 банк из топ-50, следует из сообщения маркетплейса Московской биржи «Финуслуги». Однако темп роста ставок по вкладам замедлился в 2-3 раза в сравнении с последней неделей октября. Также на треть сократилось и число банков, повысивших доходность депозитов на предшествующей неделе ставки повысили 32 банка . Так, например, по сравнению со ставками на 2 ноября 2024 индекс ставок по вкладам в топ-50 крупнейших банков вырос на 0,32–0,49 процентных пункта, в результате значения индекса составили 19,5–20,93% годовых. Неделей ранее в период с 28 октября по 2 ноября индекс ставок в топ-50 банках вырос на 1–1,06 п.п. В первой декаде ноября лидерами по росту ставок стали вклады на срок один год, средняя ставка по ним превысила 20% годовых: они выросли на 0,49 п.п. — с 19,62% до 20,11%. Максимальные же ставки зафиксированы по вкладам на 6-12 месяцев — они остаются на уровне 23,5%, что 2,5 п.п. больше ключевой ставки. Максимальная ставка на сроке три месяца — 23% годовых.

Саратов 24

Россельхозбанк повысил ставки по вкладам Россельхозбанк увеличил процентные ставки по вкладам и накопительным счетам. Для клиентов Private Banking по линейке депозитов максимальная эффективная ставка достигает 28% при выборе ежемесячной капитализации процентов и срока вклада на три года. Ставка 23% годовых доступна для новых клиентов, открывающих «Свой вклад» или «Доходный» без опций пополнения и совершения расходных операций на срок 6 месяцев при выплате процентов в конце срока. Для действующих клиентов банка максимальная доходность 21% доступна по вкладам «Свой вклад», «Доходный», «Доходный Пенсионный» без опций пополнения и совершения расходных операций при оформлении через дистанционные каналы мобильное приложение или интернет-банк на 6 месяцев и выплате процентов в конце срока. Клиентам Россельхозбанка также доступна доходность до 18% годовых по рублевым накопительным счетам. «Россельхозбанк предлагает высокие процентные ставки по вкладам и накопительным счетам, чтобы обеспечить клиентам достойную доходность на их сбережения», — отметила заместитель Председателя Правления АО «Россельхозбанк» Юлия Деменюк. Открытие и управление вкладами и другими продуктами РСХБ можно получить в отделениях банка, мобильном приложении, по номеру телефона Контакт-центра и на официальном сайте www.rshb.ru. #Реклама Рекламодатель - АО «Россельхозбанк» erid: LjN8K3JTW Генеральная лицензия Банка России № 3349 от 12.08.2015. ИНН 7725114488 ОГРН 1027700342890. Юридический адрес: 119034, г. Москва, Гагаринский переулок, дом 3. Private Banking – персональное банковское обслуживание

💯 Ваше Мнение. Подкаст

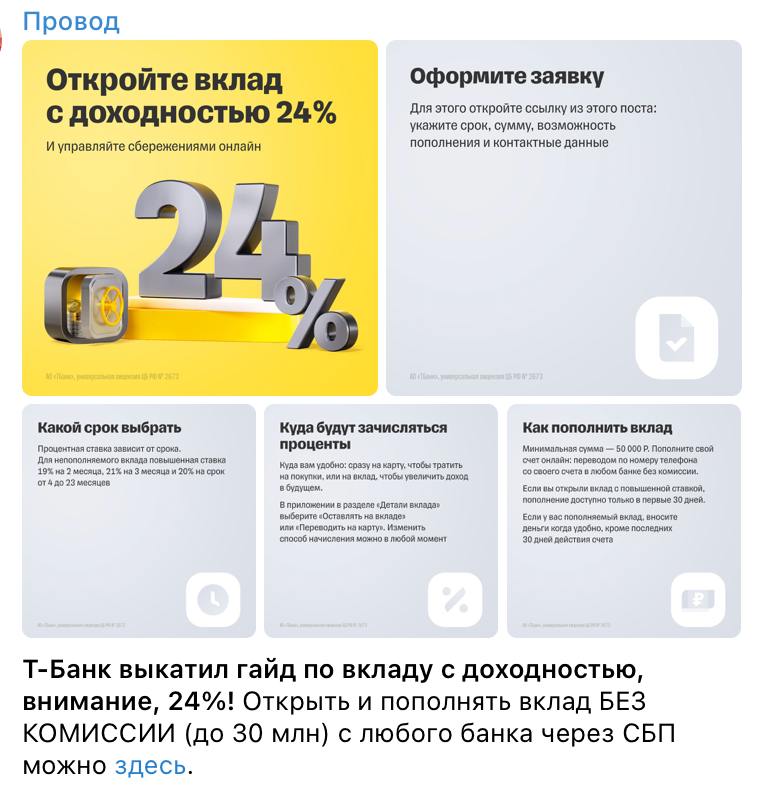

Обман Дня В Сети началась активная реклама вклада Т-Банка с заявленной доходностью 24% годовых. Однако, народ уже обнаружил подвох - максимальная ставка в потанинском банке лишь 19,78%. Вводящее в заблуждение число 24% — это теоретически возможная доходность при сценарии, включающем регулярное начисление процентов на проценты и заморозку денег на вкладе на сроке 2 года. #следимзатварями

Небрехня

Вклад с «повышенной ставкой» Т-Банка вызвал у клиентов очень неоднозначную реакцию. Банк рекламирует вклад с доходностью до 24% годовых. Однако клиенты обнаружили, что в официальной документации фигурируют лишь 19,78% годовых на сроке 2 года. Клиентам не поясняют, что заявленные 24% - это теоретический максимум доходности при условии заморозки денежных средств на вкладе на срок 2 года. Это условие про столь долгий срок для заморозки денежных средств, в текущей экономической ситуации и росте ключевой ставки - нельзя считать выгодным и клиент-ориентированным. Эта реклама вызвала негативную реакцию среди потенциальных вкладчиков, многие из которых расценили ситуацию как попытку ввести их в заблуждение.

Российская Газета | Новости

Почти половина из топ-50 российских банков улучшили условия по вкладам на прошлой неделе после решения Центробанка повысить ключевую ставку и жестких сигналов о ее дальнейшей траектории. Об этом "Российской газете" сообщили в пресс-службе маркетплейса Финуслуги. "В период мониторинга с 2 по 11 ноября 2024 года ставки по депозитам повысил 21 банк, при этом пять из них входят в топ-20. На предшествующей неделе ставки повысили 32 банка", - рассказал представитель Финуслуг. Фото: iStock

pro.news | новости про деньги

Банки из топ-50 повысили ставки по вкладам 21 банк повысил процентную ставку по депозитам со 2 ноября по 11 ноября 2024. Но темп роста ставок по вкладам замедлился в 2-3 раза по сравнению с последней неделей октября. Стало в 3 раза меньше банков, которые повысили доходность депозитов. В первой декаде ноября лидируют вклады на срок один год. Средняя ставка по ним превысила 20% годовых: они выросли на 0,49 п.п. — с 19,62% до 20,11%. Максимальные ставки по вкладам на 6-12 месяцев — 23,5%. Это на 2,5 п.п. больше ключевой ставки. Максимальная ставка на сроке три месяца — 23% годовых.

Ёжик too money

Телеграм-каналы начали активно пиарить вклад Т-Банка с заявленной доходностью 24% годовых. В официальных документах и мобильном приложении люди, которые уже повелись на такую уловку от маркетологов уже обнаружили максимальную ставку в 19,78%. Выяснилось, что вводящае в заблуждение число 24% — это теоретически возможная доходность при сценарии, включающем регулярное начисление процентов на проценты и заморозку денег на вкладе на сроке 2 года. Но это не подходящее предложение в текущих экономических реалиях, так как регуляное изменения ключевой ставки и рост инфляции сильно снизят ожидаемый доход. И, конечно, самое главное, где внимание ФАС на такую рекламную активность?

Аргументы Недели

«Несите ваши денежки» Вслед за повышением ключевой ставки до рекордных 21 %, банки тоже начали менять условия по депозитам. Со 2 по 11 ноября проценты по вкладам повысили 21 банк. Пятеро из них входят в почетное число топ-20 в России. А еще неделей раньше доходность по депозитам подняли 32 кредитные организации. Они так щедро разбрасываются высокими процентами, что невольно возникает вопрос: за чей счет банкет? Полная версия на сайте "Аргументы недели"

Камнев пишет

Рекламируют вклады уже под 24% годовых месяц назад было 18% . Хорошо, когда не надо ничего вкладывать. Это помогает смотреть на вещи чуть менее заинтересованно. Но 24% в год - гигантские цифры процентов, которые обещали разве что в 90-е. И темп роста обещаний впечатляющий. На месте потенциальных вкладчиков я бы подумал о том, может ли сказка стать былью в этот раз, если до этого получалось не очень.

Лента дня

Доходность по накопительным счетам и вкладам в российских банках превысила 20%. По прогнозам, в следующем году она не будет снижаться, а возможно, даже вырастет. Многие россияне уже пользуются выгодными предложениями разных банков, объём депозитов за последние два года вырос почти в 1,5 раза. Самое время задуматься о том, куда лучше положить деньги. Мы разобрались, кто предлагает лучшие условия, чем накопительные счета отличаются от вкладов и насколько безопасно сейчас хранить деньги на депозитах. А у вас есть вклад или накопительный счёт? /

Похожие новости

+13

+13

+5

+5

+22

+22

+2

+2

+1

+1

Средняя ставка по вкладам в топ-10 банков достигла 13,06% в апреле

Экономика

1 день назад Увеличение числа убыточных банков в России: 60 кредитных организаций под давлением жесткой политики

Экономика

23 часа назад +13Средняя ставка по ипотеке в России превысила 10% в марте 2024 года

Экономика

1 день назад +5В апреле 2026 года выдано более 28 тыс. льготных ипотек, что на 4% больше, чем в марте

Экономика

1 день назад +22Рост наличных денег в России на фоне проблем с цифровыми платежами

Экономика

1 день назад +2Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 час назад +1