Утро юга

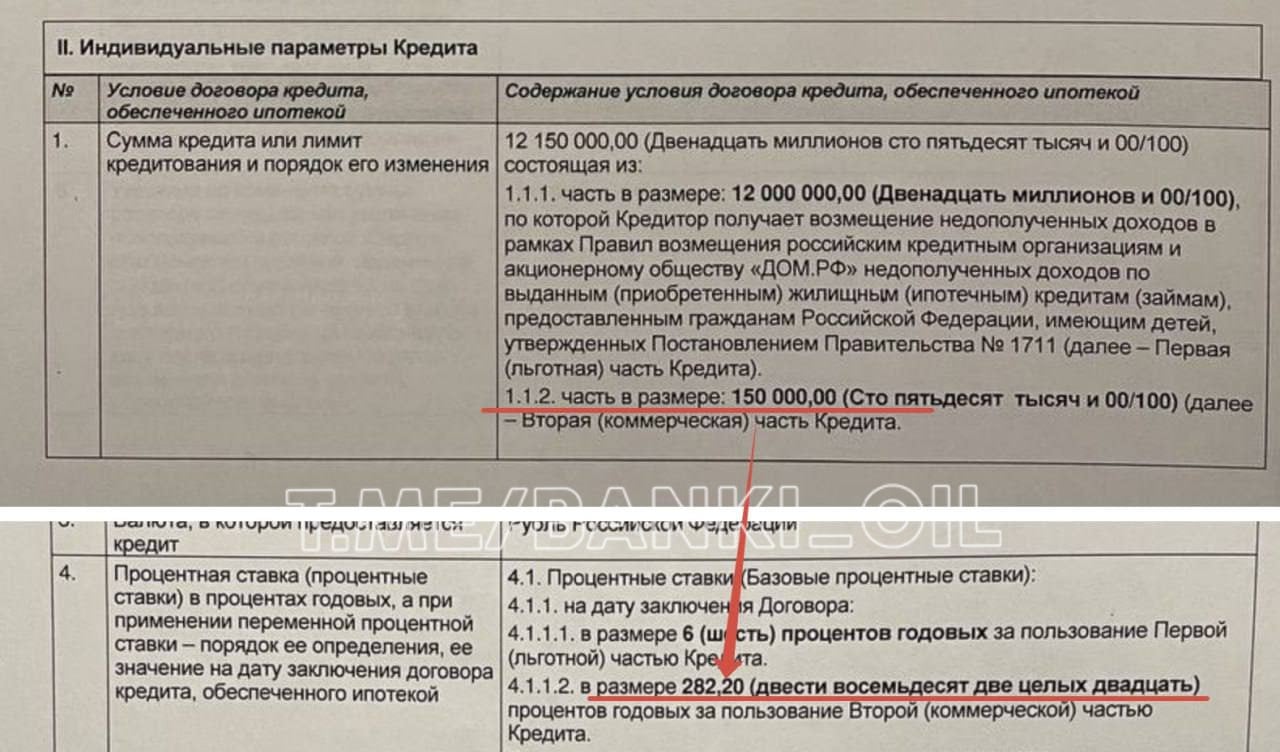

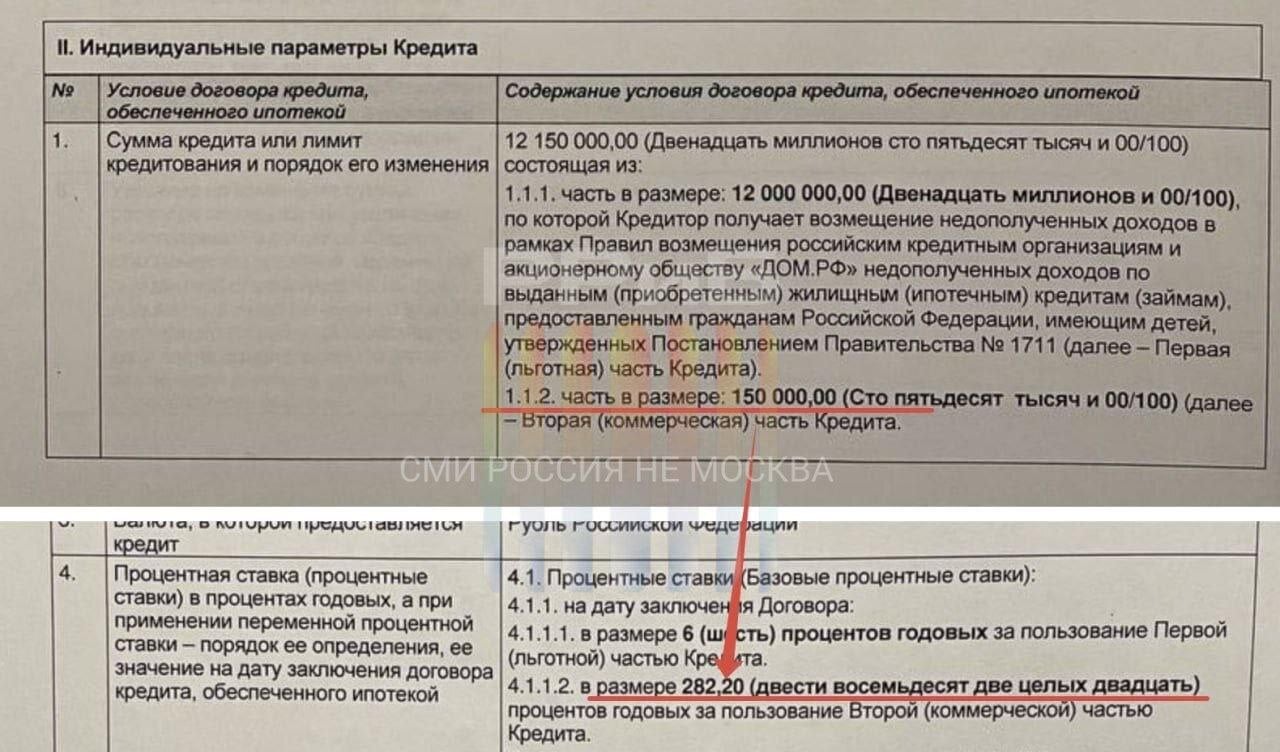

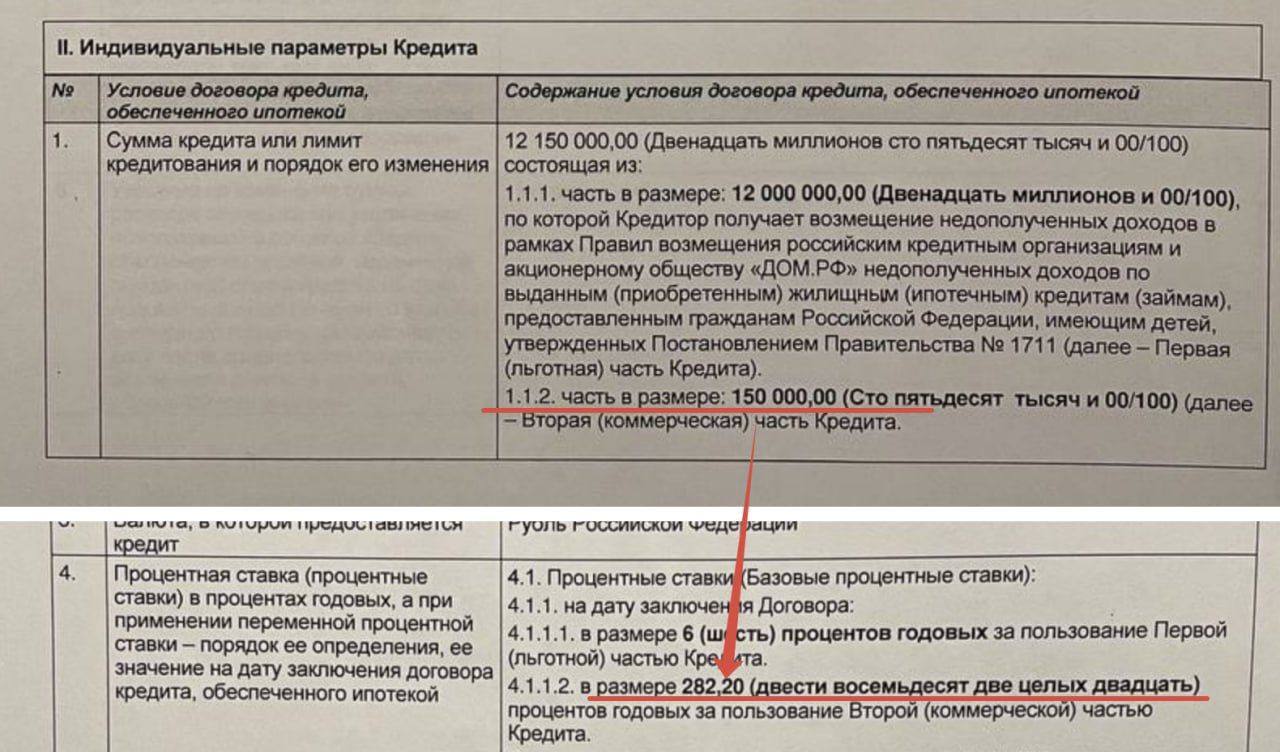

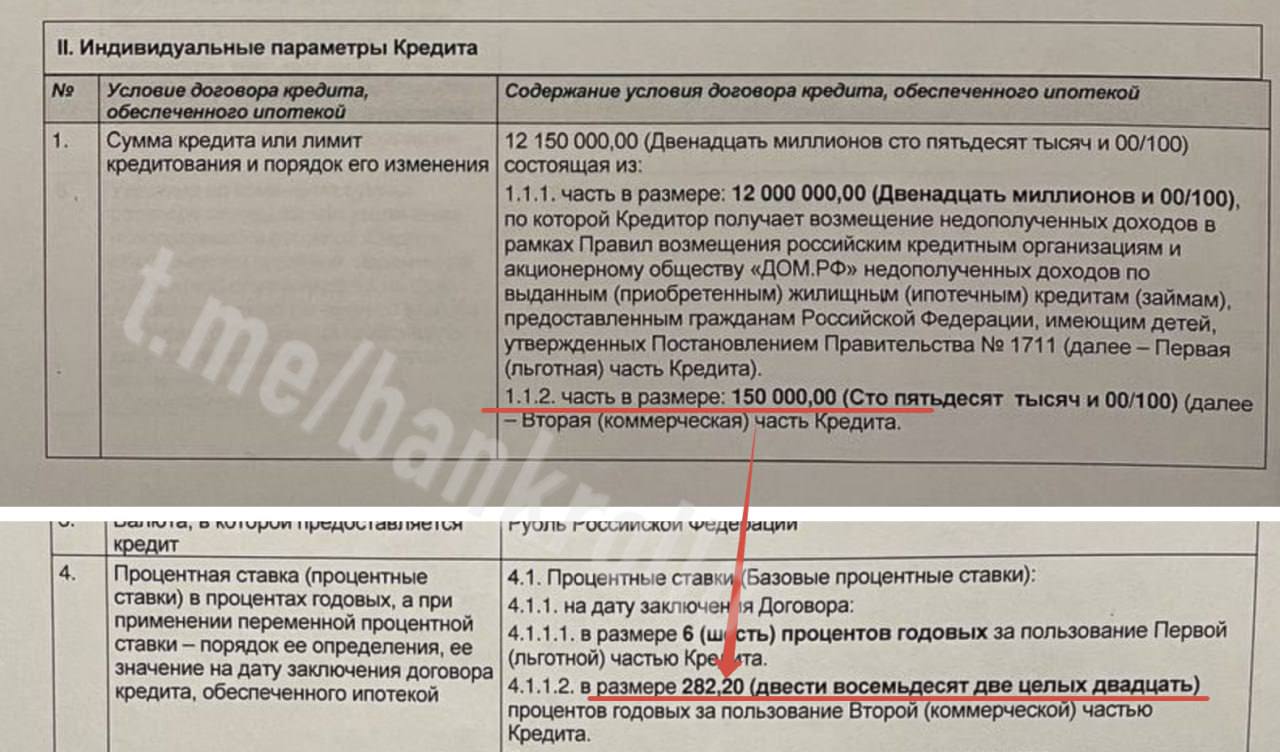

ВТБ предложил семье ипотеку по ставке 282% годовых. Пара рассчитывала купить квартиру за 12,1 млн рублей по семейной комбо-ипотеке, где 12 млн рублей должны быть под 6% годовых, а 150 тысяч банк решил выдать по космической ставке. При этом для погашения ипотеки заёмщикам придётся выплачивать все проценты без исключения.

Экономика422 дня назад

Кровь и Бетон

В догонку про ВТБ... 282% годовых ипотечная ставка. Нет, запятую я не пропустил Подписчики прислали скрины договора на ВТБ-шную Комбо-Семейку. У ВТБ по комбо это минимум +150 тыр к базовой сумме лимита по проге. Итого, видим 12 мультов идут под 6%. А вот эта вынужденная минималочка в 150 тыр... под 282,2%. Огонёк, не? Я ни разу не ипо-гуру, но полагаю, что тут у банкстеров просто задача вытянуть нужный им % ПСК. И процент на "добавку" сверх лимита будет зависеть от суммы этой добавки. Т.е. на 150 тыр и N мультов - % будет разный. Тем не менее, видимо, не зря кухня ставок банкстеров на такое - штука скрытая от всеобщего обозрения. Сам факт 3-значных ставок шокирует неокрепшие умы заёмщиков Шокирует ли он ЦБ... хз. Но выглядит забавно. Словно условиями микрозаймов повеяло

Экономика422 дня назад

Банки и бонусы

Банк ДОМ.РФ придумал, как в сегодняшних реалиях выдавать ипотеку под 6%. Семье одобрили одну часть кредита 12 миллионов рублей под 6%, а вторая неотъемлемая часть в 150 тысяч рублей — под 282,2% годовых.

Экономика422 дня назад

Бизнес точка

Банки нашли способ, как предлагать кредиты под 6% годовых. Рассмотрим это на примере: 12 миллионов рублей выдаются под обещанные 6% годовых, а дополнительная обязательная сумма в размере 150 000 рублей – под 282% годовых. Выгода? Только для банка. Бизнес точка

Экономика421 день назад

СТОРОЖЕВОЙ

Ипотека под 282% стала реальностью. Столько годовых банк насчитал семейной паре, которая пришла за кредитом на жильё. Основная сумма займа — 12 млн рублей — прошла под 6%, а оставшиеся 150 тысяч, не уместившиеся в лимит, покрылись какой-то жуткой ставкой. Интересно, и почему же россияне не готовы покупать жилье?

Экономика422 дня назад

Беспощадный Банкстер

Банк придумал, как в сегодняшних условиях выдать ипотеку под 6% — 12 миллионов рублей одобрены семье под 6%, а неотъемлемая вторая часть кредита в 150 тысяч рублей — под 282,2% годовых.

Экономика422 дня назад

БАНКУЕМ

ВТБ предложил семье ипотеку по ставке 282% годовых. Пара хотела взять семейную комбо-ипотеку на квартиру за 12,1 млн рублей. 12 млн рублей пошли под 6%, а 150 тысяч банк предложил дать под бешеный процент. Причем по условиям банка заёмщикам придётся выплачивать проценты до полного погашения кредита.

Экономика422 дня назад

Домострой

По телеграм-каналам гуляет скрин договора от ВТБ, в котором банк требует от дольщика с комбо-ипотекой платить за дополнительную коммерческую часть кредита 150 тыс. руб. под 282,2% годовых. Остальные 12 млн руб. ВТБ готов выдать под 6%. У "Альфа-банка" пока божеские 98,9% второй скрин . ЦБ до таких выкрутасов финансистов еще не добрался.

Экономика422 дня назад

Домострой

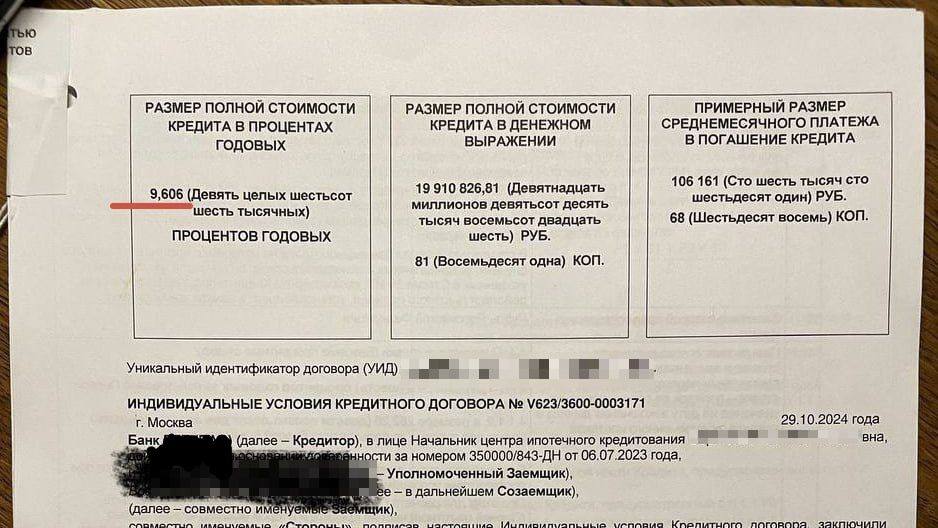

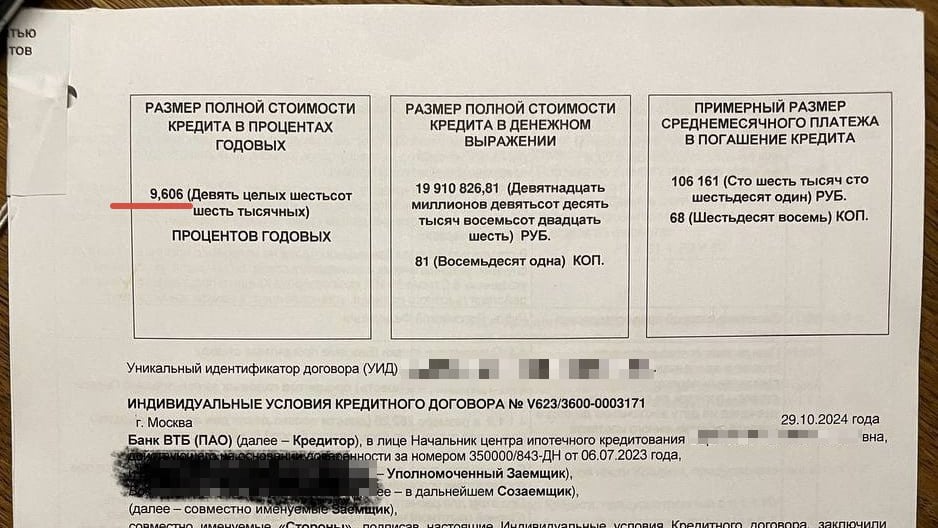

В ВТБ пояснили для "Домостроя" загадочный большой процент по комбо-ипотеке: В данном случае речь идет исключительно о техническом подсчете средневзвешенной ставки по комбинированной ипотеке. Такая практика неуникальна, она едина для всех участников. Обратим внимание, что в этом примере упущена важная деталь – при такой сумме кредита итоговая ставка для клиента составляет 9,41% годовых, что гораздо выгоднее действующих рыночных условий. Юридически банки обязаны выделять в кредитных договорах сумму, которую клиент получает по госпрограмме, и ту, которая идет на рыночных условиях, а также указать их стоимость. И если по субсидируемой части ставка фиксированная, то по рыночной из-за политики регулятора она может меняться. С учетом особенностей комбо-ипотеки - чем больше несубсидируемая часть кредита, тем меньше по нему ставка. Поэтому для клиентов, которым требуется небольшая сумма сверхлимита, мы рекомендуем укладываться в рамки госпрограммы.

Экономика422 дня назад

Похожие новости

+3

+3

+3

+3

+11

+11

+18

+18

+2

+2

+2

+2

Сергей Пахомов предлагает дифференцировать ипотечную ставку по регионам

Политика

1 день назад +3С 1 февраля материнский капитал будет проиндексирован на 6,8%

Экономика

20 часов назад +3Материнский капитал увеличится на 6,8% с 1 февраля 2026 года

Экономика

1 день назад +11С 2026 года в России увеличиваются алименты и пособия на детей

Экономика

3 часа назад +18В Хабаровском крае в 2026 году 100 молодых семей получат поддержку на покупку жилья

Общество

1 день назад +2Семь российских регионов запускают народные облигации с доходностью до 17%

Общество

34 минуты назад +2