22 октября, 21:00

ЦБ России рассматривает повышение ключевой ставки до 20-22% для борьбы с инфляцией

Ещё по теме

Я знаю, что делать

ЦБ может повысить ключевую ставку выше 20% Центробанк рассматривает возможность повышения ключевой ставки выше 20%, что станет рекордным показателем за последние годы. Это необходимо для того, чтобы сдержать инфляцию и замедлить рост цен. До конца 2024 года ключевая ставка может превысить этот уровень. В последний раз такая ставка была зафиксирована в 2022 году. Повышение ставки делает кредиты дороже, что снижает спрос на заемные деньги и помогает удерживать инфляцию под контролем. На 2025 год прогнозируется инфляция около 6%, и в таком случае средняя ключевая ставка составит 19%. Однако если инфляция окажется выше, ставка может вырасти до 23%, а при более низкой инфляции — снизиться до 11%. Все будет зависеть от темпов роста цен на товары и услуги. Центробанк также использует дополнительные меры, такие как ужесточение условий для выдачи новых займов, чтобы охладить рынок кредитования и снизить инфляционное давление. В сентябре 2024 года ставка уже была увеличена до 19%, и Центробанк предупредил, что на ближайших заседаниях возможны новые повышения, в зависимости от экономической ситуации.

Правда о деньгах от Оли Гогаладзе

В чем правда о ключевой ставке? Ставка сейчас 19% В пятницу на заседании ЦБ планируют поднять ставку до 20-22% Ставка выше 20% - это много. ЦБ примет такое решение, т.к. высоки риски разгона инфляции. Как это поможет? Ключевая ставка прямо влияет на % по вкладам и кредитам. При высокой ставке больше сберегают вклады выгоднее , меньше берут кредитов не выгодны Меньше кредитов - меньше спрос на товары А если низкий спрос на товары, то и инфляция снижается Да, дорогие кредиты - не очень приятно. Но если инфляцию не обуздать, то будет еще более неприятно. Так что, привыкаем к высокой ключевой ставке. Говорят, этот период будет длительный: несколько месяцев, а то и пол года.

Активы / Е. Ходченков/

Приплыли. Ключевая ставка 21%. К чему готовиться инвестору? На ближайшем заседании 25 октября ЦБ может поднять ключевую ставку до 21%. Это будет рекордное значение с февраля 2022 года. Но тогда мера была вынужденной и отвечала на глобальные события СВО и заморозку резервов ЦБ за рубежом . Сейчас же это запланированный шаг, к которому ЦБ идет с июля 2023 года. И, очень вероятно, что понижения ставки раньше лета 2025 года нам не светит. Почему вообще такой сценарий является единственно возможным и все эксперты как один верят в него? Повышение ключевой ставки – способ борьбы с инфляцией. А она в последнее время разгоняется все сильнее и сразу по всем фронтам: Растущая инфляция. За сентябрь — 0,48%, с начала года — 5,78%. Инфляционные ожидания населения на максимуме — 13,4% в октябре. Безработица стабильно низкая — 2,4% уже три месяца подряд. Рост зарплат ускорился до 18%, что увеличивает спрос, а значит, и рост цен. Ослабление рубля. В сентябре рубль потерял 1,7% к доллару и 9,9% к юаню Но так как все процессы в экономике закольцованы, одно действие порождает другие. И если ожиданиях экспертов сбудутся, и ставка увеличится до 21%, уже в ноябре мы сможем наблюдать, как: Снижается покупательская активность населения. Кредиты для малого и среднего бизнеса дорожают. В банках появляются ложно выгодные депозиты, выше ставки на 1-2 п.п. В этой ситуации инвестору остается снижать риски. И по возможности вкладываться в стабильные активы, не подверженные волатильности публичных рынков. Они помогут защитить и нарастить капитал в условиях высокой ставки. Последние два года я стабильно держу в своем портфеле сразу несколько подобных активов. Благодаря им не только остаюсь на плаву, но и в разы опережаю инфляцию. Ставьте если вам актуально узнать о подобных активах. Поделюсь примерами в следующих постах.

Абзац

#Эксклюзив Отправьте деньги работать: стоит открывать вклад уже сейчас или лучше дождаться 25 октября 25 октября совет директоров ЦБ примет решение по ключевой ставке. Профучастники рынка ждут повышения показателя до 20%. Банки начали заранее повышать ставки по депозитам. Профессор экономики Лазарь Бадалов не советует медлить с размещением средств. «Пока ожидаете, деньги не будут работать. Нужно пользоваться нынешней ситуацией здесь и сейчас. Ну накинет ЦБ ещё один процент – эта разница на конечном доходе существенно не отразится», – пояснил он в разговоре с «Абзацем». Трёхлетние бумаги с постоянным купоном в настоящее время дают около 19,5% годовых, «пятилетки» – 18%, «десятилетки» – 16,4%. Финансовый советник Александр Разуваев рекомендует дождаться повышения ставки 25 октября, а затем вкладываться в такие бумаги. «После ближайшей пятницы их надо покупать . Причём со сроком погашения в три–пять лет. Ведь в ближайший год ключевую ставку начнут опускать и такой выгодной ситуации, как сейчас, уже не будет», – рассказал «Абзацу» эксперт. Не является индивидуальной инвестиционной рекомендацией. Стоит открывать вклад сейчас или лучше ещё немного подождать, читайте в нашем материале.

Госплан 2.0

Инфляция За неделю с 15 по 21 октября - 0,2%. Плохо, многовато. Резкий рост цен на молочку, проды. Лекарства, услуги... ЦБ уже поздно задумываться о макропруденциальных мерах. Надо, наконец, действовать. Высокая ставка реальная уже больше 10% эффекта не дает. Срезать оставшуюся льготную ипотеку, без всяких лазеек в виде рассрочек, трастовой ипотеки и т.п. Ввести контрцикликлическую надбавку к капиталу банков не в июле 2025-го, а с начала 2025-го. Резко ужесточить требования к потребкредитованию. Ликвидировать все это пещерное ростовщичество в виде МФО. Минфину - сократить аппетиты естественных монополий, выкатывающих повышение тарифов выше инфляции. Но, конечно, получается что Минфин тоже на себе испытывает эффект высокой ставки ЦБ - процентные расходы-то по долгу растут не только у перекредитованных компаний, но и у государства.

![Процентную ставку увеличат до 20% или даже пойдут к отметкам в 21–22%. Такие прогнозы дают эксперты. Напомним, что уже в пятницу, 25 октября, ближайшее заседание Центробанка, где все и решится. Вот как рассуждает экономист Константин Селянин, объясняя повышение ключевой ставки. Логика действий Центрального банка сводится к тому, что если сделать ставку выше, то это приведет к тому, что больше понесут [денег] на депозит. Отчасти ставка оправдалась. На мой взгляд, несмотря на то, что не удалось сбить инфляцию, рост учетной ставки привел к тому, что этот показатель все-таки оказался меньше, чем мог бы быть. Я думаю, если бы этого не делалось, мы бы сейчас увидели 15–20% инфляции.](https://content.tek.fm/acfbf5f9-10f5-4ebe-b4b5-357206195506.jpg)

Новости Тюмени | 72.RU

Процентную ставку увеличат до 20% или даже пойдут к отметкам в 21–22%. Такие прогнозы дают эксперты. Напомним, что уже в пятницу, 25 октября, ближайшее заседание Центробанка, где все и решится. Вот как рассуждает экономист Константин Селянин, объясняя повышение ключевой ставки. Логика действий Центрального банка сводится к тому, что если сделать ставку выше, то это приведет к тому, что больше понесут [денег] на депозит. Отчасти ставка оправдалась. На мой взгляд, несмотря на то, что не удалось сбить инфляцию, рост учетной ставки привел к тому, что этот показатель все-таки оказался меньше, чем мог бы быть. Я думаю, если бы этого не делалось, мы бы сейчас увидели 15–20% инфляции.

Закон и финансы | pro.finansy

ЦБ готовится к повышению ключевой ставки — 20% или 21%? Уже скоро Центральный банк России может повысить ключевую ставку, и прогнозы колеблются между 20% и 21%. Но как это повлияет на финансовый рынок и ваши инвестиции? Что означает повышение ставки? ЦБ повышает ключевую ставку для борьбы с инфляцией и стабилизации экономики. Высокая ставка делает кредиты более дорогими, что снижает потребительские и бизнес-расходы, но также укрепляет рубль и снижает инфляцию. Как это скажется на ваших инвестициях? 1 Депозиты и облигации: Рост ставки сделает депозиты и облигации более привлекательными, так как доходность по ним увеличится. Например, ОФЗ будут давать более высокую доходность, что привлекательно для тех, кто ищет стабильный доход. 2 Кредиты: Если ставка поднимется до 20% или 21%, кредиты для бизнеса и населения станут дороже. Это может снизить потребительские расходы и вызвать спад в секторах, зависящих от кредитования, таких как недвижимость и автопром. 3 Акции: Высокие ставки часто негативно сказываются на фондовом рынке, так как компании будут брать меньше кредитов для развития, что может повлиять на их прибыли и, соответственно, на стоимость акций. Что делать сейчас? 1 Если вы рассматриваете консервативные вложения, стоит обратить внимание на облигации и депозиты. 2 Инвесторам в акции стоит учитывать возможное замедление роста компаний из-за дорогих кредитов. 3 Если у вас есть кредиты, пересмотрите условия — возможно, сейчас лучше всего погасить долг, пока ставки не взлетели ещё выше. Следите за новостями, так как решение ЦБ напрямую повлияет на все финансовые инструменты!

Дивиденды | profinansy.ru

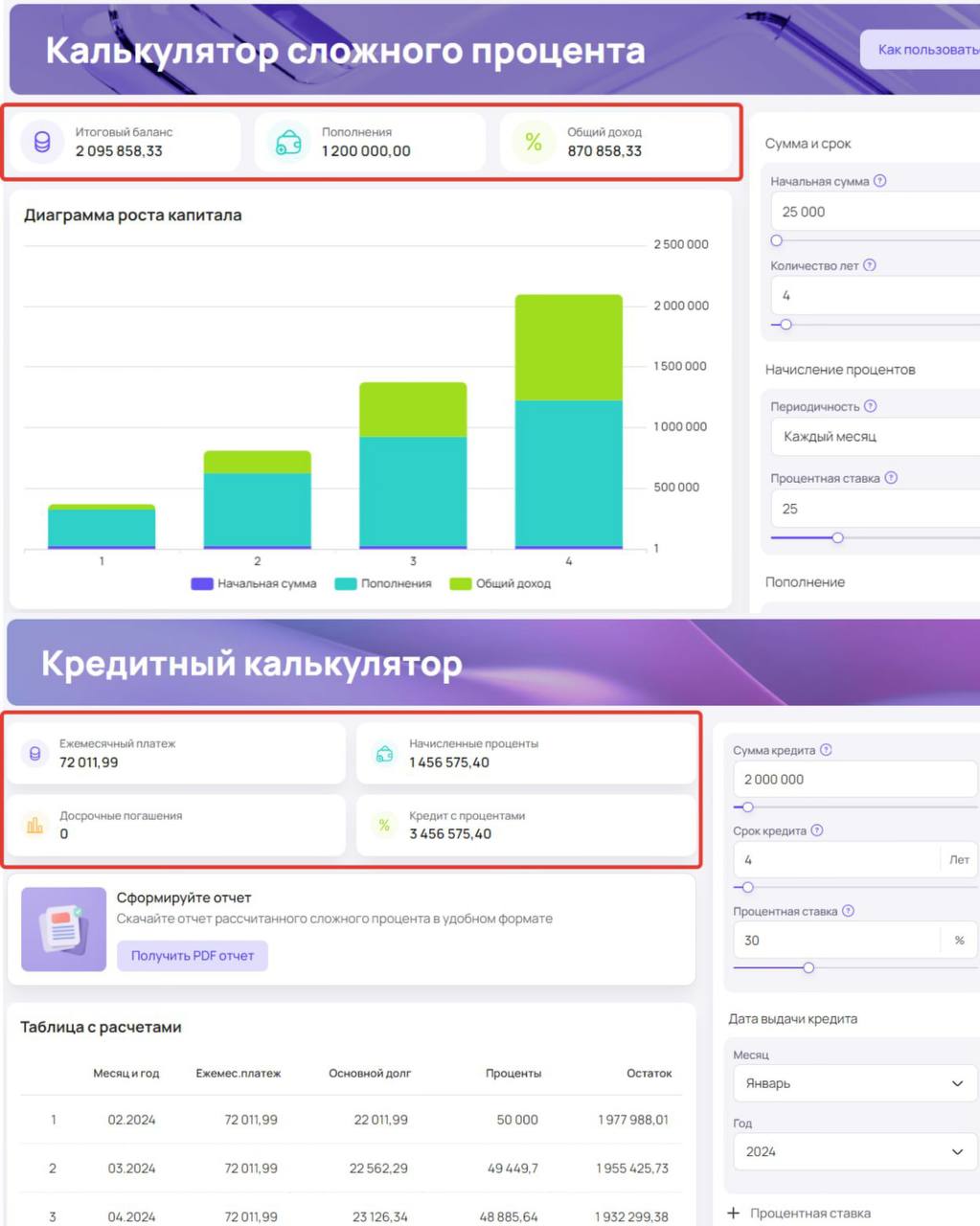

В пятницу ЦБ повысит ставку — кредиты СНОВА подорожают Сейчас ставка ЦБ — 19%. Уже в пятницу ее могут поднять. Самый вероятный сценарий — повышение ставки до 20%. Значит кредиты будут выдаваться под еще более высокие проценты. Как позволить себе крупные покупки в кредит? Например, новую машину? Вот решение Если вы будете откладывать: → ежемесячно 25 000 р. → в течение 4 лет → под 25% Вы за 4 года получите 2 100 000 р. Причем вы вложите только 1,2 млн р. Еще сверху 870 тыс. вам набежит процентами. Если вы возьмете автокредит на 2 000 000 р. хотя бы под 30% на 4 года, то вы: → будете платить по 72 000 р. → вернете банку 3 450 000 р, где проценты — 1 450 000 р. Видите разницу между накоплениями и кредитами?! Как научиться приумножать деньги и покупать дорогие вещи не в кредит? Вы научитесь выгодно вкладывать в инвестиции за 2 недели на курсе "Инвестиции доступны всем". Цена: 3000 р. Последний набор группы в году.

Газета о России

Россиянам назвали самые безопасные и выгодные способы вложений в 2024 году При текущей ключевой ставке в 19% банковские предложения по вкладам становятся особенно привлекательными. Россиянам стоит разместить свои средства на накопительных счетах и дождаться итогов заседания Банка России, запланированного на 25 октября, считает кандидат экономических наук и доцент Финансового университета при правительстве РФ Игорь Балынин. Снижение ключевой ставки в ближайшее время маловероятно, а ее возможное повышение до 20% может способствовать росту ставок по депозитам. Это даст возможность в ноябре 2024 года вложить средства под еще более выгодные условия. Сейчас ставки по вкладам и накопительным счетам достигают 21%, а объем средств на банковских вкладах россиян уже превысил 50 триллионов рублей, увеличившись на 25% с августа 2023 года, пояснил экономист. «Газета о России» о важном

Влад | Про деньги

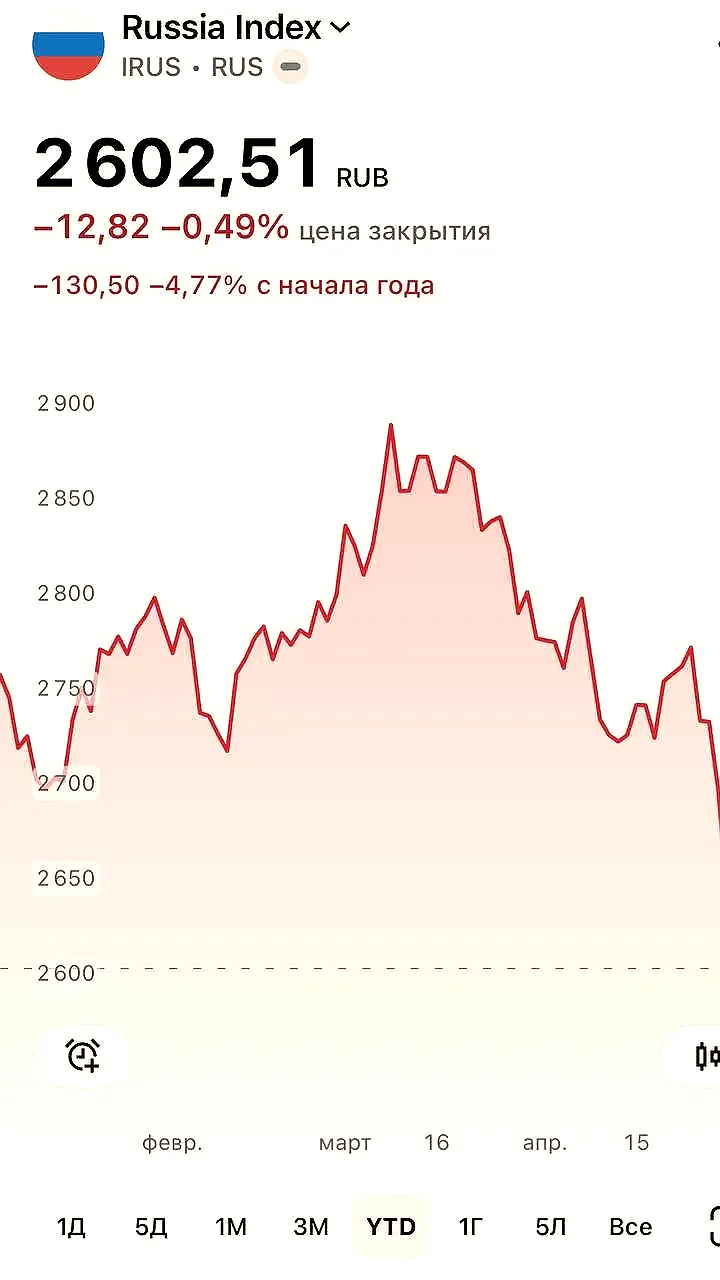

Последние данные по недельной инфляции перед ставкой ЦБ не самые лучшие, инфляция за неделю с 15 по 21 октября составила 0,2%. Это на уровне прошлого года, при этом многовато в пересчете на год. Посмотрим на решение ЦБ в пятницу 20% или 21% , и как на него отреагирует рынок. Для меня важна потенциальная долгосрочная ставка думаю, средняя ставка будет меньше 10% в ближайшие 5-7 лет , а не моментум. Наш рынок никак нельзя назвать дорогим. Если будут распродажи акций — буду активно покупать еще. P.S. Левый столбец оптимизма не внушает, в правом же можно увидеть немного позитива.

Похожие новости

+2

+2

+5

+5

+7

+7

+5

+5

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

1 день назад Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

2 часа назад +2Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

1 день назад Александр Новак прогнозирует снижение инфляции в России до 5,2% к 2026 году

Экономика

11 часов назад +5ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

23 часа назад +7Индекс потребительских цен в Китае в апреле 2026 года вырос на 1,2%

Экономика

3 часа назад +5