29 августа, 13:40

ЦБ рассматривает увеличение расходов на льготную ипотеку до 1,2 трлн рублей

Раньше всех

ЦБ допустил увеличение расходов бюджета на льготную ипотеку до 1,2 трлн рублей. Бюджетные субсидии на льготную ипотеку составили 0,5 трлн рублей, при динамике ключевой ставки в базовом прогнозе Банка России они могут вырасти до 1,2 трлн рублей, говорится в проекте основных направлений денежно-кредитной политики на 2025-2027 годы.

Frank Media

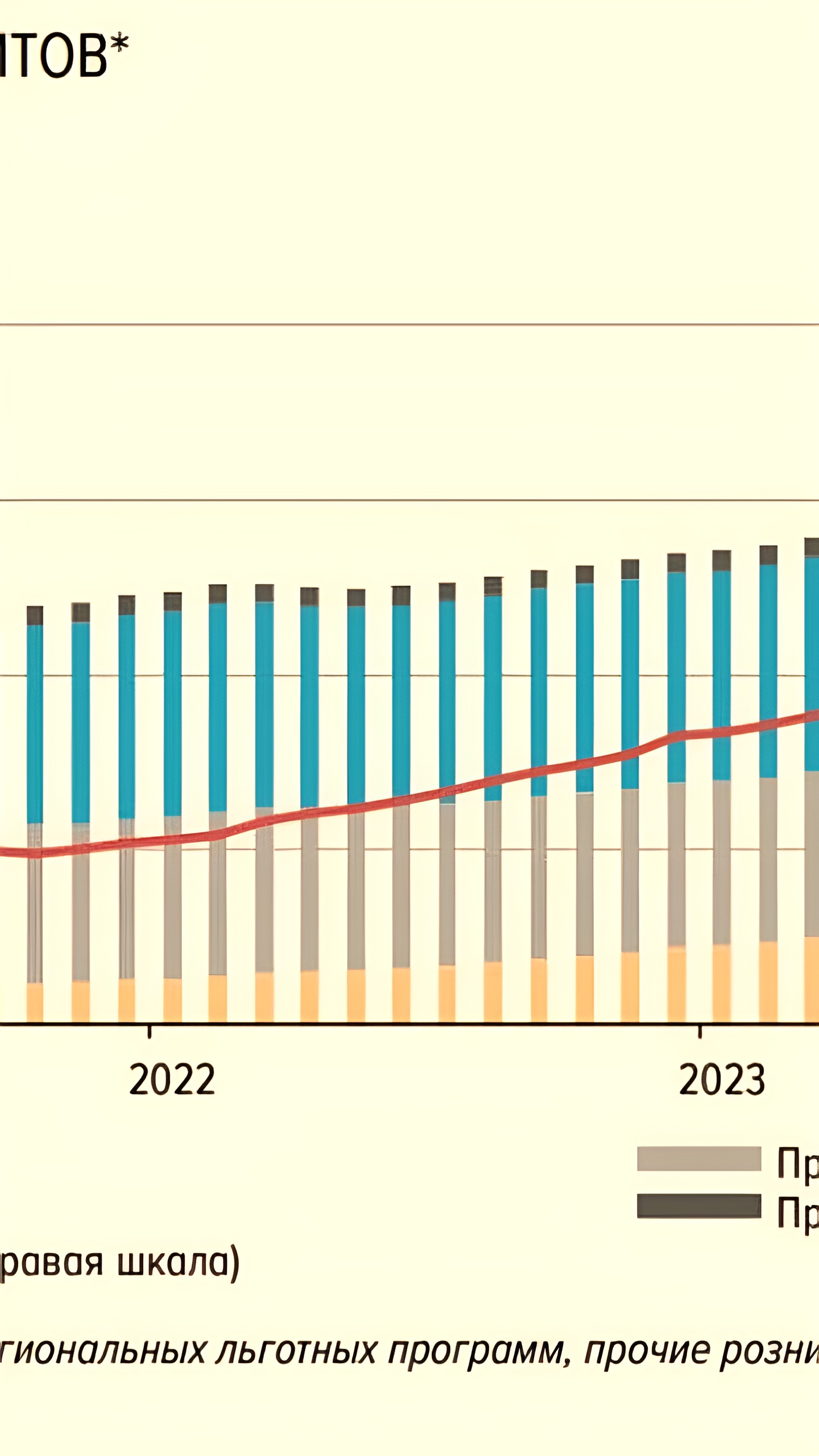

ЦБ: общие расходы на льготные программы могут составить до 1,2 трлн рублей Банк России прогнозирует, что если ключевая ставка будет соответствовать базовому сценарию регулятора и льготные кредиты будут равномерно погашены в течение 10 лет, то расходы на бюджетные субсидии на льготную ипотеку могут вырасти до 1,2 трлн рублей, следует из проекта «Основных направлений единой государственной денежно-кредитной политики на 2025-2027 годы». При этом за весь период действия льготной ипотеки было выделено на субсидии 0,5 трлн рублей. Также в проекте отмечается, что за весь период действия льготной ипотеки было выдано 1,6 млн кредитов на общую сумму 6 трлн рублей. На эту программу, по данным на начало июня 2024 года, приходилось 9 трлн рублей из 14 трлн рублей от общего портфеля кредитов с субсидированной ставкой. Читайте подробнее на сайте

REBURG

В проекте документа «ОСНОВНЫЕ НАПРАВЛЕНИЯ ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА 2025 ГОД И ПЕРИОД 2026 И 2027 ГОДОВ» Банк России продолжает разъяснять свою позицию по льготным кредитам: «С точки зрения бюджетной политики кредитование по субсидируемым ставкам является привлекательным инструментом стимулирования спроса. Оно может приводить к локальному росту спроса, многократно превосходящему текущие бюджетные расходы на субсидирование ставок. Однако такое субсидирование эффективно лишь в случае, когда программа действует в течение ограниченного времени и распространяется только на краткосрочные кредиты. При увеличении срочности льготных кредитов совокупные затраты на субсидирование ставок по ним на протяжении всего срока кредитования могут быть сопоставимы с суммой кредита. Кроме того, расходы на субсидирование ставок по долгосрочным кредитам, выданным ранее, ограничивают гибкость бюджетной политики спустя многие годы после того, как разовый стимулирующий эффект этих кредитов был исчерпан»

Железобетонный замес

Почти 0,5 трлн руб. составили бюджетные субсидии на льготную ипотеку за период ее действия Об этом заявил Цетробанк. Регулятор прогнозирует, что если ключевая ставка будет соответствовать базовому сценарию ЦБ и льготные кредиты будут равномерно погашены в течение десяти лет, то расходы на бюджетные субсидии на льготную ипотеку могут вырасти до 1,2 трлн руб. Это к вопросу о том, к чему приводит чрезмерный патернализм в отношении отдельно взятых отраслей. За весь период действия льготной ипотеки было выдано 1,6 млн кредитов на общую сумму 6 трлн руб.

Недвижимость РФ 🇷🇺

#утреннийдайджест «Ведомости» узнали, что расходы бюджета на субсидии банкам по льготной ипотеке под 8% с господдержкой, выдачи которой завершились 1 июля, могут составить до 1,2 трлн рублей в течение сроков возврата уже предоставленных кредитов. С весны 2020 года, когда начала работать программа массовой льготной ипотеки, бюджет потратил на субсидии банкам 500 млрд рублей. РБК пишет, что более дорогую квартиру при наличии по соседству хорошей школы готовы купить почти 70% родителей. Почти четверть из них согласны переплатить вплоть до одного миллиона. Лишь 8,7% родителей при покупке квартиры не рассматривают возможность заплатить побольше за жилье ради соседства с хорошей школой.

ВЕДОМОСТИ

Траты бюджета по льготной ипотеке могут составить 1,2 трлн рублей за 10 лет Расходы бюджета на субсидии банкам по льготной ипотеке под 8% с господдержкой, выдачи которой завершились 1 июля, могут составить до 1,2 трлн рублей в течение сроков возврата уже предоставленных кредитов, пишет Банк России в своем проекте основных направлений единой государственной денежно-кредитной политики до 2027 года. Свою оценку ЦБ дает, исходя из предположения, что динамика ключевой ставки будет соответствовать базовому прогнозу, а кредиты будут погашаться равномерно в течение 10 лет. Среднегодовая ключевая ставка в базовом сценарии ЦБ будет в диапазоне 16,9–17,4% в 2024 году и опустится до 14–16% в следующем. В 2026 году ставка останется двузначной – 10–11%, а в 2027 году снизится до 7,5–8,5%. В базовом сценарии ЦБ не предполагает значительного изменения геополитических условий до конца прогнозного горизонта: ситуация будет развиваться по текущим трендам и без новых шоков, говорится в докладе. Подпишитесь на «Ведомости»

Ипотека в России. Новости и аналитика

Самое крупное направление льготного кредитования в РФ в наши дни – ипотека с господдержкой. Как следует из материала ЦБ, на льготные ипотечные кредиты пришлось почти 9 трлн рублей из 14 трлн рублей общего портфеля кредитов с субсидированной ставкой на 01.06.2024 . Около половины портфеля ипотеки с господдержкой приходилось на кредиты, выданные в рамках льготной ипотеки на новостройки. За период ее действия выдано 1,6 млн кредитов на 6 трлн рублей, что позволило заемщикам приобрести жилье общей площадью 76 млн кв. м. ↪ «Но из‑за невозможности нарастить строительство жилья так же быстро, как покупатели наращивают привлечение кредитов, наращивание льготной ипотеки привело к резкому росту цен на недвижимость на первичном рынке почти вдвое , существенно опережающему рост зарплат и темпы инфляции. В результате ценовая доступность жилья для населения снизилась – рост цен полностью перекрыл преимущества, связанные с низкими ставками по льготной ипотеке. Кроме того, за период действия программы бюджетные расходы на субсидии по ней уже составили 0,5 трлн рублей. При динамике ключевой ставки, соответствующей базовому прогнозу Банка России и равномерном погашении кредитов в течение 10 лет расходы на субсидии по этим кредитам могут составить до 1,2 трлн рублей, то есть общие расходы бюджета потенциально превышают четверть от объема выданных льготных кредитов», – отметил ЦБ. #льготная #госпрограммы

Жирные коты

Расходы бюджета на субсидии банкам по льготной ипотеке под 8% с господдержкой, выдачи которой завершились 1 июля, могут составить до 1,2 трлн рублей за 10 лет, считает ЦБ. С весны 2020 г., когда начала работать программа массовой льготной ипотеки, бюджет потратил на субсидии банкам 500 млрд рублей. В федеральном бюджете на 2025 г. на субсидирование льготной ипотеки с господдержкой заложено 102,5 млрд рублей, а на 2026 г. – 53,4 млрд рублей. Почти треть опрошенных россиян — 32,3% — нуждаются в кредитах. Из них 9,7% заявили, что им «очень нужен кредит», а 22,6% — что «кредит нужен, но срочной потребности нет». Только 6,5% опрошенных заявили, что точно возьмут кредит в ближайшем будущем. А 63,2% не намерены пользоваться кредитами в скором времени. ЦБ допустил сокращение наличных в обороте. Их объем в обращении по итогам 2024 года может как снизиться на 200 млрд рублей, так и вырасти на такую же сумму, прогнозирует регулятор. Если показатель уменьшится, это будет первое сокращение за календарный год как минимум с 1998 года. Стоимость золота на Мосбирже впервые с марта 2022 года превысила 7,3 тыс. рублей за 1 г. За три недели золото подорожало в России более чем на 10%. Цены уверенно растут на фоне подорожания золота за рубежом, где участники рынка ожидают перехода ФРС США к более мягкой ДКП. Российские цены поддерживаются и ростом курса доллара на фоне высокого спроса на него со стороны импортеров и уходящих иностранных инвесторов.

Никита Кричевский

Льготная ипотека ипотека с госучастием , по мнению ЦБ, также снижает «производительность», о чем говорилось в посте . В ЦБ подсчитали, что льготная ипотека будет стоить бюджету 1,2 трлн руб в ближайшие 10 лет. Это 120 млрд руб. в год или 0,3% бюджетных расходов 2024 года в предстоящие годы будет еще меньше – доходы, а значит, и расходы, объективно будут расти . Сразу хочется спросить: и что? Надо отменить семейную, военную, IT-ипотеку, ипотеку для госслужащих, северян, дальневосточников? И когда в монетарных ведомствах ЦБ, Минфин, Минэк начнутся чистки по аналогии с министерством обороны?

Похожие новости

+22

+22

+5

+5

+5

+5

+4

+4

+9

+9

+5

+5

В апреле 2026 года выдано более 28 тыс. льготных ипотек, что на 4% больше, чем в марте

Экономика

1 день назад +22Путин продлил льготную ипотеку до 2030 года и увеличил поддержку для молодых семей на Сахалине

Политика

1 день назад +5Средняя ставка по ипотеке в России превысила 10% в марте 2024 года

Экономика

1 день назад +5Минпромторг запускает отбор заявок на субсидии для внедрения российского ПО

Политика

23 часа назад +4Кризис в строительной отрасли России: долговая нагрузка достигает критического уровня

Экономика

1 день назад +9Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 час назад +5