22 июля, 13:55

Российский фондовый рынок: рост индекса МосБиржи и снижение требований по валютной выручке

Федор Сидоров | Инвестиции – это просто

Подведем итоги недели на российском фондовом рынке Прошедшая неделя на российском рынке акций вновь отметилась высоким уровнем волатильности: во вторник Индекс МосБиржи падал ниже уровня в 2900 пунктов, однако к концу недели отыграл все потери и даже закрылся выше отметки в 3000 пунктов впервые за последние 8 торговых сессий. Итоговый рост за неделю составил 1,2%. Российский рубль на неделе вновь остался практически без изменений. Курс юаня в начале недели рос на 1%, но в итоге в пятницу закрылся на уровне конца прошлой недели, около 12 рублей. Правительство РФ второй раз за последний месяц снизило требования по обязательной продаже валютной выручке – теперь порог составляет 40% против 60% ранее. Из Индекса МосБиржи позитивную динамику за неделю продемонстрировали: #TRNFP +4,3%, #MTSS +4,0% и #SNGSP +2,9%. Наиболее сильное падение показали: #FEES -1,5%, #FLOT -1,3% и #RUAL -1,0%. Можно ли называть рост последних дней началом отскока на российском фондовом рынке? С одной стороны, в пользу этого говорит рост индекса RGBI, замедление недельной инфляции до 0,11% против 0,27% неделей ранее , закрытие Индекса выше важного психологического уровня в 3000 пунктов, а также фундаментальная перепроданность многих российских акций. Хотя с другой стороны, впереди нас ожидает заседание ЦБ, которое способно преподнести ряд «сюрпризов» – ввиду этого рост индекса гособлигаций может быть неустойчив. Что касается инфляции, то мы увидели лишь одно недельное улучшение данных – следует дождаться более явного тренда на замедление роста цен. Наконец, ряд экспертов отмечает, что давление на рынок могут оказывать нерезиденты, которые избавляются от российских активов после санкций против Мосбиржи они могут совершать операции с НКЦ и НРД до 13 августа . А прогнозировать или отслеживать их действия невозможно. В целом, следует дождаться следующей недели, чтобы четко определить направление российского рынка. Текущие уровни по-прежнему выглядят интересно для формирования долгосрочных позиций в акциях. Ставьте , если обзор был полезен.

Финам Инвестиции

Тренды, цифры, факты: рынок 22 июля На американском рынке за последние 10 торговых сессий наибольшую активность продемонстрировали сектора недвижимости и финансов, в то время как технологии и коммуникационные услуги оказались в числе худших. Компании с малой капитализацией показали существенный рост на фоне относительно стабильных показателей крупных индексов. На текущей неделе инвесторы ожидают публикации данных об экономическом росте и инфляции, а также отчетов Alphabet, Tesla и Chipotle. В пятницу в Штатах будет опубликован индекс личных потребительских расходов PCE . Экономисты прогнозируют, что показатель в июне вырос на 2,5% в годовом исчислении, что немного ниже майского показателя в 2,6%. Российский рынок на прошедшей неделе продемонстрировал позитивную динамику, завершив неделю с приростом впервые с конца июня. Индекс МосБиржи смог вернуться к значениям выше 3000 пунктов. Лидерами роста стали акции «Газпрома». Также значительно прибавили бумаги «Селигдара», увеличившись почти на 10% за неделю благодаря росту мировых цен на золото. До заседания ЦБ по ставке ожидается консолидация рынка, решение и сигналы регулятора определят дальнейшую траекторию движения Индекса МосБиржи. В ближайшее время на рынок поступят дивиденды от Сбербанка, что может поддержать рынок в краткосрочной перспективе. Курсы ЦБ: 88₽/$ 12₽/¥ 96₽/€. События дня: «Северсталь» и «Группа Позитив» представят отчет по МСФО за 6 месяцев 2024 года. «Русагро», «Совкомфлот» и «Татнефть» опубликуют операционные результаты за 6 месяцев 2024 года. Подробнее — в утреннем обзоре на нашем YouTube-канале. Гость эфира — инвестор Мурад Агаев. — объясняем, как устроен биржевой рынок.

ВЕДОМОСТИ

Что будет на российском фондовом рынке с 22 по 26 июля Динамика на фондовом рынке на текущей неделе будет во многом определяться по итогам заседания ЦБ, говорят аналитики ГК «Финам». Если регулятор решит повысить ставку только на 1 процентный пункт, то возможна и позитивная реакция котировок, так как сейчас от Банка России ожидается довольно ястребиная политика. Среди других важных событий недели эксперты назвали публикацию операционных результатов за II квартал энергетическими компаниями ТГК-1 и «Русгидро», а также лизинговой компанией «Европлан». Поддержку рынку до заседания ЦБ могут оказать операционные результаты «Русагро» за первую половину года и II квартал и финансовая отчетность «Юнипро» по РСБУ за шесть месяцев, а также старт торгов акциями нового российского юрлица «Яндекса» 24 июля, считает аналитик фондового рынка УК «Альфа-капитал» Алина Попцова. В ближайшие 2–3 недели инвесторам поступит порядка 1,7 трлн рублей от эмитентов в виде дивидендов, напомнил директор аналитического департамента инвестбанка «Синара» Кирилл Таченников. Из них как минимум 200–300 млрд рублей вернутся в рынок акций, этот приток создаст предпосылки к дальнейшему его восстановлению как минимум до середины августа, ожидает аналитик. Подробнее — в материале на нашем сайте. Подпишитесь на «Ведомости»

Первый инвестиционный

Еженедельный обзор Зачем инвесторам его читать. Российский рынок • Рынок акций завершил торги вблизи значений начала недели. Рост сдерживали: – дивидендные отсечки, – нейтральная динамика нефтяного рынка, – рост доходностей по облигациям. • Лидер роста — ИТ-сектор. У компаний низкая долговая нагрузка, на них мало влияет повышение процентной ставки. • Цена на золото росла, что позитивно влияло на экспорт и рынок акций. • На долговом рынке нейтральная динамика с уклоном в негативную, так как ЦБ может повысить ключевую ставку. • Десятилетние ОФЗ обошли по доходности акции на интервале 10 лет. Причина — высокая ключевая ставка. На этой неделе инвесторы будут следить за данными по промышленному производству и заседанием ЦБ РФ. Нефть • Цена Brent скорректировалась. • Главный риск для нефти в этом году — слабая экономика КНР. На этой неделе на торги заметно повлияет пленум Компартии. • Если Дональд Трамп станет президентом, то цена на нефть, вероятно, снизится. Он может открыть Мексиканский залив и Аляску для добычи нефти, что повысит предложение на рынке. • Поддерживают котировки геополитический конфликт на Ближнем Востоке, ограничения ОПЕК+ на добычу и ожидания, что в США снизится ставка. На этой неделе выйдет статистика по запасам нефти от Американского института нефти и Минэнерго США. Рубль • На валютном рынке пониженная волатильность. На курс позитивно влияли несколько факторов. – Экспорт остался высоким, так как цены на нефть растут и разница между ценами Brent и Urals всё меньше. – Сократился импорт. – Снизился чистый отток капитала. • Но это частично компенсировалось ростом вложений в финансовые активы и задержками в расчётах за экспорт. • Поддерживать рубль на этой неделе будет заседание ЦБ и налоговый период, который закончится в конце месяца.

БКС Экспресс

Прогнозы и комментарии. Рынок акций может продолжить восстановление Прошедшая неделя на российском рынке ознаменовалась выкупом просадки. Обороты последние три дня держались в районе трехмесячного среднего: 85–87 млрд по акциям в индексе. Индекс МосБиржи от годовых минимумов прибавил порядка 4,4% и закрыл неделю выше 3000 пунктов, что позитивно. Следующие цели видятся в районе 3100–3120. Дивидендный сезон в части отсечек за 2023 г. можно считать завершенным, но поступление самих выплат и реинвестирование дивидендов может поддерживать рынок в ближайшее время. Между тем, уже сегодня совет директоров Северстали может огласить рекомендацию по промежуточным дивидендам. В целом текущая неделя будет сконцентрирована на ожиданиях пятничного заседания Банка России по ключевой ставке. Консенсус-прогнозы говорят об ожиданиях повышения до 18%, но рынок это уже не пугает. В ОФЗ в последние дни также наблюдалось восстановление. Еще одним важным событием станет начало торгов акциями МКПАО «Яндекс» 24 июля. Оцениваем ближайшие перспективы в утреннем материале:

Цифра брокер

На прошлой неделе рынок нашел поддержку в области 2900 п. по индексу МосБиржи. Достигнув во вторник минимума 2879,23 п., индекс МосБиржи смог развернуться и развить восстановление, завершив пятницу на уровне 3008,24 п. и показав рост за неделю на 1,18%. Индекс РТС повысился в пятницу на 0,76% до 1076,63 п., а за неделю вырос на 0,86%. Улучшению настроений на фондовом рынке могла способствовать позитивная динамика в сегменте суверенного долга в конце прошлой недели: доходность 2-летних ОФЗ в пятницу скорректировалась до 16,76%, а спред кривой доходности 2-летних и 10-летних ОФЗ сократился до минимума в этом месяце, достигнув 109 б. п. по сравнению с 152 б. п. в конце предыдущей недели. Чистая прибыль российского банковского сектора в I полугодии 2024 года составила 1,829 трлн руб., несмотря на ужесточение денежно-кредитных условий и снижение рентабельности капитала. Такой результат не уступает показателям 2023 года, когда банки смогли получить 3,3 трлн чистой прибыли за полный год. Восстановление на рынке акций в начале новой недели, вероятно, продолжится. Поддержку рынку окажут предстоящие зачисления дивидендов на счета инвесторов, сдерживающим фактором выступают опасения перед повышением ключевой ставки на заседании Банка России. Больше новостей в нашем ежедневном аналитическом обзоре

Finam Alert: торговые сигналы

Тренды, цифры, факты: рынок 22 июля На американском рынке за последние 10 торговых сессий наибольшую активность продемонстрировали сектора недвижимости и финансов, в то время как технологии и коммуникационные услуги оказались в числе худших. Компании с малой капитализацией показали существенный рост на фоне относительно стабильных показателей крупных индексов. На текущей неделе инвесторы ожидают публикации данных об экономическом росте и инфляции, а также отчетов Alphabet, Tesla и Chipotle. В пятницу в Штатах будет опубликован индекс личных потребительских расходов PCE . Экономисты прогнозируют, что показатель в июне вырос на 2,5% в годовом исчислении, что немного ниже майского показателя в 2,6%. Российский рынок на прошедшей неделе продемонстрировал позитивную динамику, завершив неделю с приростом впервые с конца июня. Индекс МосБиржи смог вернуться к значениям выше 3000 пунктов. Лидерами роста стали акции «Газпрома». Также значительно прибавили бумаги «Селигдара», увеличившись почти на 10% за неделю благодаря росту мировых цен на золото. До заседания ЦБ по ставке ожидается консолидация рынка, решение и сигналы регулятора определят дальнейшую траекторию движения Индекса МосБиржи. В ближайшее время на рынок поступят дивиденды от Сбербанка, что может поддержать рынок в краткосрочной перспективе. Курсы ЦБ: 88₽/$ 12₽/¥ 96₽/€. События дня: «Северсталь» и «Группа Позитив» представят отчет по МСФО за 6 месяцев 2024 года. «Русагро», «Совкомфлот» и «Татнефть» опубликуют операционные результаты за 6 месяцев 2024 года. Подробнее — в утреннем обзоре на нашем YouTube-канале. Гость эфира — инвестор Мурад Агаев. — объясняем, как устроен биржевой рынок.

Finam Alert: торговые сигналы

Вероятнее всего, пик по инфляции уже пройден, разовые факторы в виде роста тарифов ЖКХ учтены, курс рубля стабилен, всплеск кредитования закончен. Поэтому уверенность у рынка потихоньку растет. Но более предметно можно будет об этом говорить только на следующей неделе. Отметим, что впереди приход дивидендов от #Сбербанк, #Татнефть и других крупных компаний, что даст приток ликвидности на рынок акций до конца июля – Солид Новость об отказе Байдена от участия в президентских выборах в текущем году – это скорее позитивный сигнал для американской нефтяной отрасли. Почему же тогда не взлетели цены? Мы считаем, что причиной является то, что рынок уже в определенной степени прайсит победу Трампа – Финам В нефти начинает реализовываться негативный для "быков" сценарий, с возможностью выхода цены к отметкам вблизи $80 за баррель Brent – Финам Котировки золота может ждать 5-ая волна роста, которая может, естественно, превзойти предыдущий максимум в $2480 – Финам По банковской статистике для решения ЦБ по ставке ключевую роль будут играть данные июля, которые покажут реакцию рынка на окончание льготных программ ипотеки – Альфа-Банк Финам Торговые сигналы – это рыночные сигналы, идеи, торговые прогнозы #мосбиржа #инвестиции #акции #аналитика #теханализ

Fundstrat Global Advisors

Впереди важная неделя, связанная с доходами и макроэкономическими показателями. Июньский показатель PCE, вероятно, повысит вероятность снижения ставок в июле и сентябре, поддерживая ралли "лета малых капиталов". Президент Джо Байден объявил, что не будет добиваться переизбрания, поддерживая кандидатуру Камалы Харрис, что создает неопределенность относительно кандидата от демократов, который будет бороться с Дональдом Трампом в ноябре. По мнению букмекеров, Трамп остается фаворитом с коэффициентом 61%, а Камала имеет 29%. Наиболее важные макроданные этой недели включают индекс национальной активности Чикагского ФРС, продажи жилья на вторичном рынке, индекс деловой активности в производственном и сервисном секторах, заказы на товары длительного пользования и индекс цен PCE. Эти данные могут изменить вероятность снижения ставки в июле и сентябре, если окажутся достаточно мягкими. Существует положительное влияние для биткоина и малых компаний, но отрицательное для энергетики и здравоохранения. В долгосрочной перспективе малые капиталы будут лидировать до сентября, а затем, вероятно, произойдет консолидация этих достижений до выборов. Мы считаем, что лето малых компаний остается в силе, и мы сохраняем конструктивный настрой. Текущая ротация идет от технологий, где акции с малой капитализацией выглядят лучше на краткосрочной перспективе. История показывает, что акции, сильные в первой половине года, превосходят свои позиции во второй половине, поэтому мы отдаем предпочтение акциям S&P 500, которые выросли более чем на 30% в первом полугодии 2024 года. Купить подписку или исследования отдельно можно у нашего бота: или 7 дней демо доступа

БКС Экспресс

Прогнозы и комментарии. Рынок может взять паузу после трех дней роста Российские индексы в начале недели продолжили восстановление третий день подряд. Активность несколько спала. Обороты по бумагам состава индекса МосБиржи сократились до 74,5 млрд против 85–87 млрд руб. во второй половине прошлой недели. Динамика подъема все менее выраженная, и не исключен локальный откат к 3000 пунктов. Но на горизонте нескольких дней более вероятным видится дальнейшее восстановление в направлении 3100–3120. Уже завтра начнутся торги акциями МКПАО «Яндекс», а сегодня начинаются торги фьючерсом на индекс IPO. Ожидаемое реинвестирование дивидендов по итогам прошедшего сезона, геополитические новости и пятничное заседание Банка России остаются в фокусе. Рубль по-прежнему стабилен на текущих уровнях. Оцениваем ближайшие перспективы в утреннем материале:

Похожие новости

+7

+7

+4

+4

+2

+2

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Индекс Мосбиржи растет на фоне объявления о прекращении огня в конфликте между Россией и Украиной

Экономика

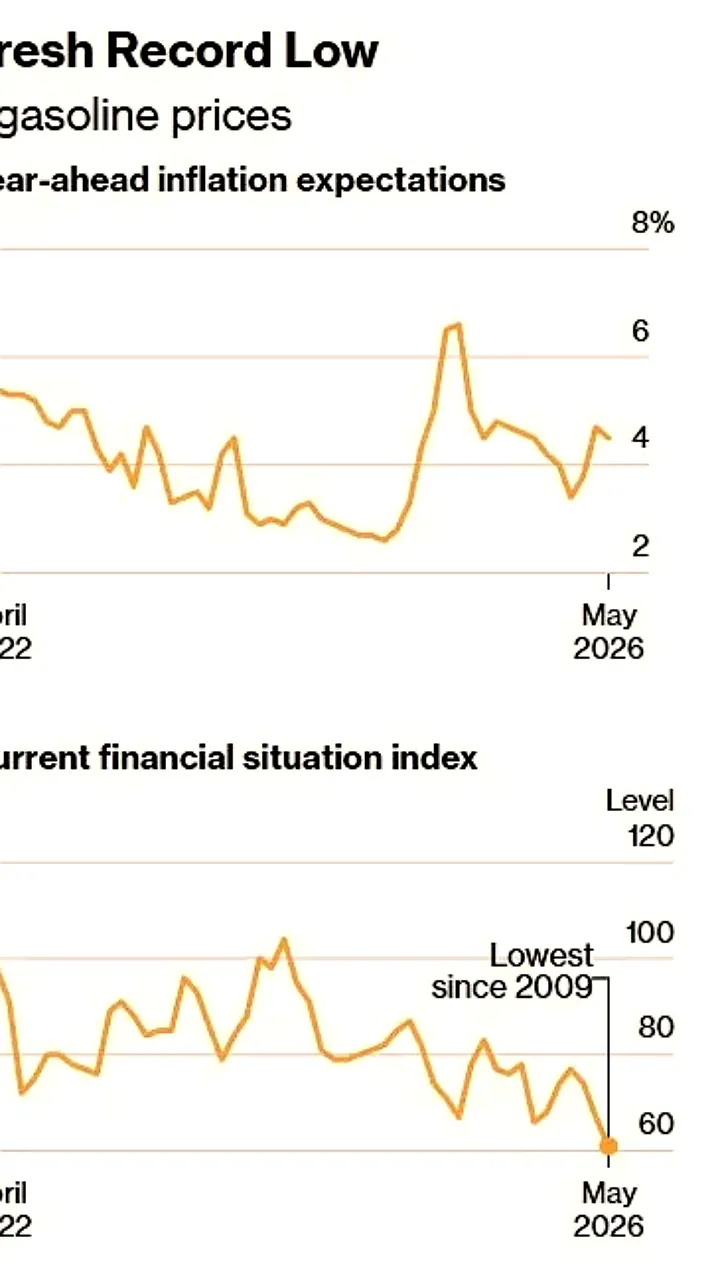

1 день назад Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

18 часов назад Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

3 часа назад +2Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

23 часа назад